Radioterapia oparta na aktynie w 2025 roku: Transformacja ukierunkowanej terapii nowotworowej i szybkie rozszerzenie rynku. Zbadaj innowacje, kluczowych graczy oraz prognozy kształtujące nową erę onkologii precyzyjnej.

- Podsumowanie wykonawcze: Wyjątkowy obraz rynku 2025 i kluczowe wnioski

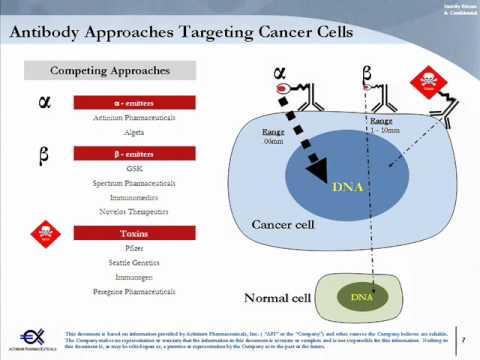

- Przegląd technologii: Aktyn-225 i mechanizmy radioterapeutyków

- Aktualny pipeline kliniczny i osiągnięcia regulacyjne

- Kluczowi gracze i strategiczne partnerstwa (np. actiniumpharma.com, bayer.com)

- Wielkość rynku, segmentacja i prognozy wzrostu na lata 2025-2030

- Wyzwania produkcyjne, łańcuch dostaw i produkcja izotopów

- Krajobraz konkurencyjny i nowi gracze

- Zastosowania w onkologii: Wskazania, skuteczność i wpływ na pacjentów

- Trendy inwestycyjne, aktywność M&A i outlook finansowy

- Prognoza przyszłości: Czynniki innowacyjne, niezaspokojone potrzeby i przewidywana CAGR 2025-2030

- Źródła i odnośniki

Podsumowanie wykonawcze: Wyjątkowy obraz rynku 2025 i kluczowe wnioski

Globalny rynek radioterapeutyków opartych na aktynie jest gotowy na znaczący wzrost w 2025 roku, napędzany postępami w ukierunkowanej terapii alfa (TAT), rosnącą aktywnością badań klinicznych i poszerzającymi się zdolnościami produkcyjnymi. Aktyn-225, silny izotop emitujący alfa, stoi na czołowej pozycji w tym sektorze dzięki wysokiemu transferowi energii liniowej i krótkiej długości drogi, co czyni go idealnym do selektywnego niszczenia komórek nowotworowych przy minimalnym uszkodzeniu zdrowych tkanek.

W 2025 roku zapotrzebowanie na aktyn-225 nadal przewyższa podaż, a główni producenci farmaceutyczni i radioterapeutyczni inwestują w nowe technologie produkcyjne i partnerstwa. Curium, globalny lider w dziedzinie medycyny nuklearnej, ogłosił trwałe inwestycje w zwiększenie produkcji aktynu-225, mając na celu rozwiązanie problemu dostępności izotopów. Podobnie, IONETIX Corporation rozbudowuje swoją infrastrukturę produkcyjną opartą na cyklotronach w Stanach Zjednoczonych, ukierunkowując się zarówno na zaopatrzenie kliniczne, jak i komercyjne w terapie badawcze i zatwierdzone.

Na froncie klinicznym kilka późnych badań klinicznych jest w toku dla terapeutycznych środków oznaczonych aktynem-225, szczególnie w raku prostaty i nowotworach hematologicznych. Actinium Pharmaceuticals pozostaje kluczowym graczem, rozwijając program Iomab-B do kondycjonowania w przeszczepach szpiku kostnego, z kluczowymi danymi oczekiwanymi w 2025 roku. Firma bada również dodatkowe wskazania i schematy połączeń, co odzwierciedla szerszy trend dywersyfikacji pipeline’u w sektorze.

Ruch regulacyjny wzrasta, a agencje takie jak amerykańska Agencja Żywności i Leków (FDA) i Europejska Agencja Leków (EMA) dostarczają wytycznych dotyczących opracowywania i zatwierdzania radioterapeutyków emitujących alfa. Ta jasność regulacyjna ma przyspieszyć wejście na rynek nowych terapii i wspierać większe inwestycje w infrastrukturę produkcyjną.

Główne wnioski na rok 2025 obejmują:

- Ograniczenia łańcucha dostaw dla aktynu-225 pozostają problemem, ale nowe inicjatywy produkcyjne firm takich jak Curium i IONETIX Corporation powinny poprawić dostępność w najbliższym czasie.

- Ruch kliniczny jest silny, z wieloma badaniami fazy II/III w toku i potencjalnymi pierwszymi zatwierdzeniami dla terapii opartych na aktynie-225 przewidywanymi w ciągu najbliższych kilku lat.

- Wzmacniają się strategiczne współprace między producentami izotopów, deweloperami farmaceutycznymi i dostawcami opieki zdrowotnej, mające na celu uproszczenie drogi od produkcji izotopów do leczenia pacjentów.

- Prognoza rynkowa na rok 2025 i później jest solidna, a radioterapia oparta na aktynie ma szansę na transformację w precyzyjnej onkologii i leczeniu rzadkich chorób.

Ogólnie rzecz biorąc, rok 2025 oznacza przełomowy czas dla radioterapeutyków opartych na aktynie, gdy sektor przechodzi od wczesnej innowacji do szerszej adopcji klinicznej i komercyjnej rozbudowy.

Przegląd technologii: Aktyn-225 i mechanizmy radioterapeutyków

Radioterapeutyki oparte na aktynie, szczególnie te wykorzystujące izotop Aktyn-225 (Ac-225), są na czołowej pozycji nowej generacji ukierunkowanej terapii alfa (TAT) w leczeniu nowotworów. Ac-225 jest silnym emitentem alfa o czasie połowicznego rozpadu wynoszącym około 10 dni, co czyni go wysoce odpowiednim do dostarczania cytotoksycznego promieniowania bezpośrednio do złośliwych komórek przy minimalnym uszkodzeniu otaczających zdrowych tkanek. Mechanizm polega na koniugacji Ac-225 z cząsteczkami mającymi na celu nowotwór, takimi jak przeciwciała monoklonalne lub peptydy, które selektywnie wiążą się z markerami komórek nowotworowych. Po wewnętrznej internalizacji rozpadu Ac-225 uwalnia wysokie energie cząstek alfa, prowadząc do nieodwracalnych podwójnych pęknięć DNA i śmierci komórki.

Aktualny krajobraz w 2025 roku charakteryzuje się znacznymi postępami zarówno w produkcji, jak i klinicznym zastosowaniu radioterapeutyków Ac-225. Historycznie ograniczona globalna podaż Ac-225 przez wiele lat hamowała rozwój kliniczny. Jednakże kilka organizacji poczyniło znaczące postępy w zwiększaniu produkcji. Orano Med, spółka zależna Orano Group, jest wiodącym graczem z dedykowanymi obiektami we Francji i Stanach Zjednoczonych, które koncentrują się na produkcji Ac-225 w skali przemysłowej oraz opracowywaniu własnych kandydatów TAT. Podobnie, IONETIX Corporation zbudowała możliwości produkcji opartej na cyklotronach w USA, mając na celu rozwiązanie problemów z podażą i wsparcie badań klinicznych.

Na froncie farmaceutycznym, wiele firm rozwija terapeutyki oznaczone Ac-225 poprzez pipeline kliniczne. Actinium Pharmaceuticals jest pionierem w tej dziedzinie, ze swoim wiodącym kandydatem Iomab-B (I-131, ale z bieżącymi badaniami nad koniugatami Ac-225) i silnym pipeline agentów opartych na Ac-225, które celują w nowotwory hematologiczne i guzy lite. Bayer AG także inwestuje w platformy terapii alfa, korzystając ze swojego doświadczenia z radioterapeutykami, takimi jak Xofigo (Ra-223), i poszerzając swoje zasoby o aktyn-225 dzięki współpracom i przejęciom.

Prognozy na 2025 rok i kolejne lata są optymistyczne, z oczekiwaną zwiększoną aktywnością badań klinicznych i potencjalnymi zgłoszeniami regulacyjnymi dla terapii opartych na Ac-225. Program Izotopów Departamentu Energii USA zwiększa wysiłki w celu zapewnienia niezawodnej krajowej podaży Ac-225, co ma przyspieszyć badania i komercjalizację. Dodatkowo, postępy w chemii chelatującej i wektoryzacji zwiększają stabilność i specyfikę radioterapeutyków Ac-225, poszerzając ich okno terapeutyczne i potencjalne wskazania.

Podsumowując, konwergencja poprawionej dostępności izotopów, innowacyjnych strategii celowania i rosnących dowodów klinicznych umieszcza radioterapeutyki oparte na aktynie jako transformacyjną modalność w onkologii, z wieloma kluczowymi graczami i inwestycjami infrastrukturalnymi kształtującymi trajektorię branży do 2025 roku i dalej.

Aktualny pipeline kliniczny i osiągnięcia regulacyjne

Pipeline kliniczny dla radioterapeutyków opartych na aktynie szybko się poszerza od 2025 roku, napędzany unikalnym potencjałem terapeutycznym aktynu-225 (Ac-225) w ukierunkowanej terapii alfa (TAT). Wysoki transfer energii liniowej i krótka długość drogi aktynu-225 czynią go szczególnie skutecznym w selektywnym niszczeniu komórek nowotworowych przy minimalnym uszkodzeniu otaczających zdrowych tkanek. To spowodowało falę rozwoju klinicznego, z kilkoma kandydatami przechodzącymi przez fazy wczesne i średnie badań.

Wśród najbardziej prominujących graczy, Actinium Pharmaceuticals, Inc. nadal prowadzi z flagowym kandydatem Iomab-B, przeciwciałem anty-CD45 oznaczonym Ac-225 do kondycjonowania w przeszczepach szpiku kostnego. Iomab-B zakończył ważne badanie fazy 3 w 2023 roku, a firma złożyła Wniosek o Zezwolenie na Biologiczne (BLA) do amerykańskiej Agencji Żywności i Leków (FDA) pod koniec 2024 roku. Decyzja regulacyjna oczekiwana jest w 2025 roku, co może oznaczać pierwsze zatwierdzenie radioterapeutyka opartego na aktynie w leczeniu nowotworów hematologicznych w USA.

Innym kluczowym deweloperem jest Bayer AG, który rozwija związane z PSMA kandydaty oznaczone Ac-225 dla opornego na kastrację raka prostaty (mCRPC). Dział radioterapeutyków Bayera, budując na swoim doświadczeniu z Xofigo (radium-223), rozpoczął badania fazy 1/2 dla swojego związku Ac-225-PSMA, z początkowymi danymi dotyczącymi bezpieczeństwa i skuteczności oczekiwanymi w 2025 roku. Firma inwestuje także w zwiększenie produkcji, aby sprostać przewidywanym ograniczeniom podaży Ac-225.

Tymczasem Orano Med rozwija swój kluczowy kandydat, oznaczony Ac-225 DOTATOC, celując w nowotwory neuroendokrynne. Orano Med stworzyło pionowo zintegrowany łańcuch dostaw dla Ac-225, a jego program kliniczny obejmuje wiele badań fazy 1/2 w Europie i Ameryce Północnej. Firma współpracuje również z ośrodkami akademickimi w celu poszerzenia wskazań i optymalizacji schematów dawek.

Na froncie regulacyjnym zarówno FDA, jak i EMA sygnalizują zwiększone wsparcie dla innowacji w dziedzinie radioterapeutyków, w tym przyspieszone ścieżki dla terapii rozwiązujących wysokie niezaspokojone potrzeby. W 2024 roku FDA przyznała status Fast Track kilku kandydatom opartym na aktynie, co odzwierciedla uznanie przez agencję ich potencjału. EMA również przyznała wybranym programom status Priority Medicines (PRIME), ułatwiając wcześniejsze angażowanie i wsparcie.

Patrząc w przyszłość, w nadchodzących latach oczekiwane są kluczowe dane z badań, możliwe pierwsze zatwierdzenia i dalszy rozwój pipeline’a klinicznego. Perspektywy sektora są wspierane przez rosnące inwestycje w zdolności produkcyjne Ac-225, a firmy takie jak Nordion i Curium zwiększają podaż izotopów w celu zaspokojenia przewidywanego popytu klinicznego i komercyjnego. W miarę osiągania kamieni milowych regulacyjnych, radioterapeutyki oparte na aktynie mają szansę stać się fundamentem ukierunkowanej terapii nowotworowej.

Kluczowi gracze i strategiczne partnerstwa (np. actiniumpharma.com, bayer.com)

Krajobraz radioterapeutyków opartych na aktynie szybko się zmienia, a kilku kluczowych graczy i strategicznych partnerstw kształtuje sektor do 2025 roku i w przyszłości. Aktyn-225, silny izotop emitujący alfa, jest w centrum tych wydarzeń z powodu swojego obiecującego potencjału terapeutycznego w ukierunkowanej terapii alfa (TAT) dla różnych nowotworów.

Jedną z najbardziej znaczących firm w tej dziedzinie jest Actinium Pharmaceuticals, Inc., która ugruntowała swoją pozycję jako lider w opracowywaniu terapii opartych na aktynie-225. Ich flagowy program, Iomab-B, znajduje się na zaawansowanych etapach klinicznych do kondycjonowania w przeszczepach szpiku kostnego, a firma aktywnie rozszerza swój pipeline, aby uwzględnić inne kandydaty oznaczone aktynem do nowotworów hematologicznych i guzów lite. Actinium Pharmaceuticals zawarło również współpracę z większymi ośrodkami akademickimi i firmami farmaceutycznymi w celu przyspieszenia rozwoju klinicznego i poszerzenia zastosowania aktynu-225.

Innym istotnym graczem jest Bayer AG, który ma silną obecność na rynku radioterapeutyków dzięki ustalonemu radioterapeutycznemu Xofigo (radium-223). Bayer inwestuje w terapie alfa nowej generacji, w tym aktyn-225, i ogłosił partnerstwa z firmami biotechnologicznymi oraz dostawcami izotopów w celu zabezpieczenia wiarygodnej podaży aktynu-225 i opracowania nowych ukierunkowanych radioterapeutyków. Strategiczne ruchy Bayera mają na celu napędzenie kolejnych innowacji i komercjalizacji w sektorze aktynu w nadchodzących latach.

Niezawodna podaż aktynu-225 pozostaje kluczowym wąskim gardłem dla branży. Curium, globalny lider w medycynie nuklearnej, aktywnie inwestuje w produkcję i dystrybucję aktynu-225, wykorzystując swoje doświadczenie w produkcji izotopów i logistyce. Wysiłki Curium wspierane są przez partnerstwa z deweloperami farmaceutycznymi oraz agencjami rządowymi w celu zwiększenia zdolności produkcyjnych i zapewnienia stabilnego łańcucha dostaw dla potrzeb klinicznych i komercyjnych.

Inne znane firmy to Orano, która rozszerza swoje portfolio radioterapeutyków, aby uwzględnić aktyn-225, oraz NorthStar Medical Radioisotopes, która opracowuje własne technologie produkcji w celu zaspokojenia rosnącego zapotrzebowania na aktyn-225 o wysokiej czystości. Firmy te tworzą strategiczne sojusze z instytucjami badawczymi i firmami farmaceutycznymi, aby przyspieszyć przełożenie terapii opartych na aktynie z laboratorium na klinikę.

Patrząc w przyszłość, w nadchodzących latach spodziewane są nasilone współprace między producentami izotopów, deweloperami farmaceutycznymi i dostawcami opieki zdrowotnej. Te partnerstwa są kluczowe dla pokonania wyzwań związanych z podaży, przyspieszenia badań klinicznych i wprowadzenia innowacyjnych radioterapeutyków opartych na aktynie na rynek, mających potencjał do transformacji paradigmatów terapii nowotworowej.

Wielkość rynku, segmentacja i prognozy wzrostu na lata 2025–2030

Globalny rynek radioterapeutyków opartych na aktynie jest gotowy na znaczną ekspansję w latach 2025-2030, napędzany postępami w ukierunkowanej terapii alfa (TAT), rosnącą aktywnością badań klinicznych i rosnącymi inwestycjami w infrastrukturę produkcji radioterapeutyków. Aktyn-225, w szczególności, zyskuje na znaczeniu jako silny izotop emitujący alfa do terapii nowotworowej, z naciskiem na nowotwory hematologiczne i guzy lite.

Od 2025 roku rynek radioterapeutyków opartych na aktynie pozostaje na wczesnym, ale szybko rozwijającym się etapie. Liczba badań klinicznych z udziałem czynników oznaczonych aktynem-225 wzrosła, a kilka kandydatów przeszło do późniejszych etapów rozwoju. Szczególnie Actinium Pharmaceuticals, Inc. jest wiodącym deweloperem, z programami Iomab-B (I-131 apamistamab) i Actimab-A (aktyn-225 lintuzumab) skupiającymi się na nowotworach hematologicznych. Firma rozszerza również swój pipeline, aby uwzględnić wskazania z zakresu guzów lite. Innym kluczowym graczem, Curium, inwestuje w produkcję i dostawę aktynu-225, mając na celu wsparcie zarówno popytu klinicznego, jak i komercyjnego.

Rynek jest segmentowany według izotopu (głównie aktyn-225), zastosowania (nowotwory hematologiczne, guzy lite i inne) oraz użytkownika końcowego (szpitale, kliniki specjalistyczne i instytucje badawcze). Segment nowotworów hematologicznych obecnie dominuje, ale segment guzów lite ma rosnąć szybko, gdyż więcej czynników opartych na aktynie-225 wejdzie do badań klinicznych dotyczących prostaty, nowotworów neuroendokrynnych i innych nowotworów.

Zdolność produkcyjna pozostaje kluczowym wąskim gardłem. Historycznie, podaż aktynu-225 była ograniczona, ale ostatnie inwestycje rozwiązały ten problem. NorthStar Medical Radioisotopes oraz IONETIX Corporation zwiększają produkcję opartą na cyklotronie i generatorach, mając na celu wsparcie produkcji radioterapeutyków na dużą skalę do późnych lat 2020. TerraPower współpracuje z partnerami rządowymi i przemysłowymi w celu zwiększenia dostępności izotopów.

Patrząc w przyszłość, rynek radioterapeutyków opartych na aktynie prognozuje się duże, dwucyfrowe roczne stopy wzrostu (CAGR) do 2030 roku, z prognozami sięgającymi od 500 milionów do ponad 1 miliarda dolarów rocznych wpływów do końca dekady, w zależności od zatwierdzeń regulacyjnych i skalowalności produkcji. Wejście nowych dostawców i rozszerzenie wskazania kliniczne mają dodatkowo przyspieszyć wzrost rynku. Strategiczne partnerstwa między firmami farmaceutycznymi, producentami izotopów a dostawcami opieki zdrowotnej będą kluczowe dla przezwyciężenia przeszkód w łańcuchu dostaw i regulacjach, zapewniając, że terapie oparte na aktynie dotrą do szerszych grup pacjentów w nadchodzących latach.

Wyzwania produkcyjne, łańcuch dostaw i produkcja izotopów

Krajobraz produkcji i łańcucha dostaw dla radioterapeutyków opartych na aktynie przechodzi szybką transformację, gdy sektor przygotowuje się na przewidywane zapotrzebowanie kliniczne i komercyjne w 2025 roku i później. Aktyn-225 (Ac-225), kluczowy izotop dla ukierunkowanej terapii alfa (TAT), pozostaje w krytycznie krótkiej podaży, z globalną roczną produkcją szacowaną na zaledwie kilka kurii — znacznie poniżej prognozowanych potrzeb dla późnoetapowych badań klinicznych i potencjalnych wprowadzeń na rynek.

Historycznie, Ac-225 był pozyskiwany głównie z rozpadu zapasów toru-229, dziedzictwa przeszłych programów jądrowych. Ta metoda, jednak, jest ograniczona przez ograniczoną dostępność toru-229, co ogranicza możliwości skali produkcji Ac-225. W odpowiedzi, kilka organizacji inwestuje w alternatywne trasy produkcji, w tym w protonowe napromieniowanie celów z radu-226 oraz metody oparte na akceleratorach wysokiej energii. Na przykład, Orano i Curium — obaj główni dostawcy medycyny nuklearnej — ogłosili inicjatywy mające na celu rozszerzenie zdolności produkcji Ac-225 za pomocą technologii cyklotronów i akceleratorów liniowych. Te wysiłki mają przynieść roczne wydatki na poziomie kilku kurii w ciągu najbliższych kilku lat, chociaż nadal pozostają wyzwania techniczne i regulacyjne.

W Ameryce Północnej, Nordion i BWX Technologies rozwijają własne procesy produkcji Ac-225, wykorzystując swoje doświadczenie w produkcji izotopów i łańcuchu dostaw radioterapeutyków. Szczególnie BWX Technologies zgłosiło postęp w zwiększaniu wydajności Ac-225 w swoich zakładach, dążąc do wsparcia zarówno badań klinicznych, jak i zaopatrzenia komercyjnego do 2025 roku. Tymczasem Nordion współpracuje z partnerami rządowymi i akademickimi, aby optymalizować materiały docelowe i protokoły oczyszczenia, dążąc do zapewnienia niezawodnej dostawy izotopu o wysokiej czystości.

Łańcuch dostaw dla radioterapeutyków opartych na aktynie jest dodatkowo skomplikowany przez krótki czas połowicznego rozpadu izotopu (10 dni), co wymaga logistyki w czasie rzeczywistym i solidnej koordynacji między producentami, aptekami radiologicznymi a miejscami klinicznymi. Firmy takie jak Curium i Orano inwestują w specjalistyczne opakowania, szybką logistykę transportu i systemy śledzenia cyfrowego, aby zminimalizować straty na skutek rozpadu i zapewnić integralność produktu.

Patrząc w przyszłość, sektor przewiduje stopniowe złagodzenie ograniczeń podaży, gdy nowe zakłady produkcyjne zajmą miejsce, a ramy regulacyjne dostosują się do unikalnych wyzwań izotopów emitujących alfa. Jednak tempo rozwoju klinicznego i potencjalne zatwierdzenia regulacyjne dla terapii opartych na aktynie będą nadal wywierały presję na łańcuch dostaw. Strategic partnerships, publiczno-prywatne współprace i dalsze inwestycje w infrastrukturę produkcji izotopów będą kluczowe do zaspokojenia potrzeb pacjentów i zaawansowania w dziedzinie ukierunkowanej terapii alfowej w nadchodzących latach.

Krajobraz konkurencyjny i nowi gracze

Krajobraz konkurencyjny dla radioterapeutyków opartych na aktynie szybko się rozwija, gdy globalne zapotrzebowanie na ukierunkowane terapie alfa (TAT) się intensyfikuje. Aktyn-225, ceniony za swoje silne właściwości emitujące alfa i krótką długość drogi, jest w centrum tej fali innowacji, szczególnie w przypadku wskazań onkologicznych takich jak rak prostaty, nowotwory neuroendokrynne i nowotwory hematologiczne. W 2025 roku sektor charakteryzuje się mieszanką ugruntowanych firm radioterapeutyków, nowo powstających graczy biotechnologicznych oraz strategicznych współprac mających na celu przezwyciężenie wąskich gardeł produkcyjnych i przyspieszenie rozwoju klinicznego.

Wśród ugruntowanych graczy, Bayer AG kontynuuje wykorzystanie swojego doświadczenia w radioterapeutykach, opierając się na komercyjnych sukcesach Xofigo (radium-223) i inwestując w aktywa oparte na aktynie nowej generacji. Novartis AG, po przejęciu Advanced Accelerator Applications i Endocyte, aktywnie rozwija swój pipeline terapii radioligandowej, mając kilka programów opartych na aktynie-225 na etapach przedklinicznym i wczesnej klinice. Curium Pharma, globalny lider w medycynie nuklearnej, również inwestuje w dostawę aktynu-225 i rozwój radioterapeutyków, dążąc do zapewnienia sobie pozycji w rynku TAT.

Nowi gracze odgrywają kluczową rolę w kształtowaniu dynamiki konkurencyjnej. Actinium Pharmaceuticals, Inc. rozwija Iomab-B (I-131) i Actimab-A (aktyn-225-lintuzumab) do nowotworów hematologicznych, z Actimab-A w wielu badaniach klinicznych. POINT Biopharma Global Inc. rozwija pipeline terapii radioligandowych opartych na aktynie-225 i lutecie-177, koncentrując się na skalowalnej produkcji i szybkim przekładaniu na klinikę. Telix Pharmaceuticals Limited również wchodzi na rynek aktynu, wykorzystując swoją globalną sieć dystrybucji radioterapeutyków.

Kluczowym czynnikiem konkurencyjnym pozostaje niezawodna podaż aktynu-225, która nadal jest wąskim gardłem z powodu ograniczonej globalnej produkcji. Nordion (Kanada) Inc. i IONETIX Corporation są wśród nielicznych komercyjnych dostawców zwiększających produkcję, podczas gdy inicjatywy wspierane przez rząd w Ameryce Północnej i Europie wspierają nowe trasy produkcyjne, aby zaspokoić przewidywane zapotrzebowanie.

W nadchodzących latach sektor ma szansę na zwiększenie aktywności M&A, strategicznych partnerstw i integracji wertykalnej, gdy firmy dążą do zabezpieczenia łańcuchów dostaw izotopów i przyspieszenia rozwoju klinicznego. Wejście dużych firm farmaceutycznych oraz dojrzewanie nowo powstających graczy biotechnologicznych prawdopodobnie spotęguje konkurencję, napędzi innowacje i rozszerzy dostęp pacjentów do radioterapeutyków opartych na aktynie na całym świecie.

Zastosowania w onkologii: Wskazania, skuteczność i wpływ na pacjentów

Radioterapeutyki oparte na aktynie, szczególnie te wykorzystujące izotop emitujący alfa aktyn-225 (Ac-225), są na czołowej pozycji innowacji w ukierunkowanej terapii nowotworowej w 2025 roku. Te agenty dostarczają silne cytotoksyczne promieniowanie bezpośrednio do komórek nowotworowych, minimalizując uszkodzenia otaczających zdrowych tkanek. Najbardziej prominentne zastosowanie znajduje się w leczeniu zaawansowanego raka prostaty, szczególnie opornego na kastrację raka prostaty (mCRPC), gdzie ligandy specyficzne dla prostaty oznaczone aktynem-225 (PSMA) wykazały niezwykłą skuteczność w wczesnych badaniach klinicznych. Pacjenci z mCRPC, którzy wyczerpali konwencjonalne terapie, zameldowali znaczące redukcje poziomów antygenu specyficznego dla prostaty (PSA) oraz obciążenia guzowego w obrazowaniu po leczeniu związkami Ac-225-PSMA.

Kilka firm prowadzi rozwój i kliniczne wprowadzenie radioterapeutyków opartych na aktynie. Bayer AG rozwija swoje pipeline z badawczymi radioligandami Ac-225, budując na swoim ustanowionym doświadczeniu w radioterapeutykach. Novartis AG, po przejęciu Advanced Accelerator Applications i Endocyte, prowadzi kluczowe próby Ac-225-PSMA-617, mając na celu rozszerzenie wskazań poza raka prostaty. POINT Biopharma Global Inc. aktywnie rozwija również środki oparte na aktynie do różnych guzów lite, w tym nowotworów neuroendokrynnych i raka płuc małych komórek, mając kilka kandydatów w wczesnych badaniach klinicznych.

Skuteczność terapii opartych na aktynie jest uzasadniona wysokim transferem energii liniowej (LET) cząstek alfa, które indukują nieodwracalne podwójne pęknięcia DNA w komórkach nowotworowych. Wstępne dane kliniczne sugerują, że radioterapeutyki Ac-225 mogą osiągać wskaźniki odpowiedzi obiektywnej przekraczające 50% u pacjentów z mCRPC, u niektórych występują trwałe remisje. Jednak wyzwania, takie jak kserostomia (suchość w ustach) z powodu absorpcji przez gruczoły ślinowe oraz toksyczność hematologiczna, pozostają obszarami aktywnych badań, z ciągłymi wysiłkami w celu optymalizacji dawek i dostarczania.

Patrząc w przyszłość, w najbliższych latach oczekuje się, że radioterapeutyki oparte na aktynie rozwiną się do dodatkowych wskazań onkologicznych, w tym nowotworów hematologicznych i innych guzów lite, które wyrażają odpowiednie cele molekularne. Spodziewany wzrost globalnej podaży Ac-225, napędzany inwestycjami firm takich jak Nordion i Curium, ma szansę przyspieszyć badania kliniczne i poszerzyć dostęp dla pacjentów. W miarę realizacji grantu regulacyjnego, radioterapeutyki oparte na aktynie mają szansę stać się transformacyjną modalnością w precyzyjnej onkologii, oferując nową nadzieję dla pacjentów z ograniczonymi opcjami terapeutycznymi.

Trendy inwestycyjne, aktywność M&A i outlook finansowy

Sektor radioterapeutyków opartych na aktynie doświadcza wzrostu inwestycji i aktywności strategicznej w miarę intensyfikacji globalnego zapotrzebowania na ukierunkowane terapie alfa. W 2025 roku rynek charakteryzuje się solidnymi rundami finansowymi, zwiększoną aktywnością fuzji i przejęć (M&A) oraz rosnącą liczbą partnerstw mających na celu zabezpieczenie łańcuchów dostaw i przyspieszenie rozwoju klinicznego. Ten impuls jest napędzany unikalnym potencjałem terapeutycznym aktynu-225, który oferuje wysoce skuteczne, ukierunkowane niszczenie komórek rakowych przy minimalnym uszkodzeniu zdrowych tkanek.

Kluczowi gracze, tacy jak Curium, Orano Med i POINT Biopharma, stoją na czołowej pozycji tych rozwoju. Curium zainwestował znaczące środki w zwiększenie swoich możliwości produkcji aktynu-225, mając na celu rozwiązanie globalnego niedoboru tego krytycznego izotopu. Równolegle, Orano Med kontynuuje rozwój swojej własnej platformy ukierunkowanej terapii alfa (TAT), wspieranej przez strategiczne fundowanie i współprace z partnerami akademickimi oraz klinicznymi. POINT Biopharma również przyciąga znaczny kapitał, aby przyspieszyć swój kliniczny pipeline oparty na aktynie, co odzwierciedla zaufanie inwestorów w perspektywy wzrostu sektora.

Aktywność M&A się nasila, gdy ustanowione firmy farmaceutyczne dążą do wejścia lub rozszerzenia swojej obecności na rynku radioterapeutyków. Ostatnie lata były świadkiem fali przejęć i wspólnych przedsięwzięć, z dużymi graczami celującymi w innowacyjne startupy oraz właścicieli technologii. Trend ten ma się utrzymać do 2025 roku i dalej, gdy firmy dążą do zabezpieczenia dostępu do podaży aktynu-225 oraz własnych technologii dostarczania. Na przykład, Curium i Orano Med prowadzą strategiczne partnerstwa, aby wzmocnić swoje możliwości kliniczne i produkcyjne.

Na froncie finansowym, inwestorzy kapitałowi i instytucjonalni są coraz bardziej aktywni, przyciągani przez wysokie możliwości wzrostu sektora oraz rosnącą liczbę terapii opartych na aktynie. Wiele firm ogłosiło finansowanie warte miliony dolarów w 2024 roku i na początku 2025 roku, przeznaczone na zwiększenie produkcji izotopów, rozwój badań klinicznych oraz rozwijanie infrastruktury komercyjnej. Inicjatywy rządowe i publiczno-prywatne również odgrywają rolę, wspierając krajową produkcję aktynu-225 w Ameryce Północnej i Europie w celu ograniczenia zależności od ograniczonych źródeł globalnych.

Nachodząca przyszłość dla inwestycji i M&A w radioterapeutykach opartych na aktynie pozostaje wysoce pozytywna. W miarę jak dane kliniczne dojrzewają i ścieżki regulacyjne stają się jaśniejsze, sektor ten jest gotowy na dalszą konsolidację i napływ kapitału. W nadchodzących latach należy się spodziewać dalszej aktywności strategicznej, skoncentrowanej na zabezpieczaniu łańcuchów dostaw, rozszerzaniu wskazań terapeutycznych i przyspieszaniu komercjalizacji terapii opartych na aktynie.

Prognoza przyszłości: Czynniki innowacyjne, niezaspokojone potrzeby i przewidywana CAGR (2025–2030)

Prognoza przyszłości dla radioterapeutyków opartych na aktynie kształtowana jest przez konwergencję czynników innowacyjnych, utrzymujących się niezaspokojonych potrzeb klinicznych i solidnych prognoz wzrostu rynku w latach 2025–2030. Aktyn-225, silny izotop emitujący alfa, jest na czołowej pozycji w terapii ukierunkowanej alfa (TAT), oferując potencjał do wysoce selektywnego niszczenia komórek nowotworowych przy minimalnym uszkodzeniu otaczających zdrowych tkanek. Ten unikalny profil terapeutyczny napędza znaczną inwestycję w badania i rozwój oraz strategiczne współprace wśród wiodących firm radioterapeutycznych oraz dostawców technologii nuklearnych.

Głównym czynnikiem innowacyjnym jest rosnąca walidacja kliniczna środków oznaczonych aktynem-225 w późnoetapowych badaniach onkologicznych, szczególnie dla nowotworów hematologicznych i metastatycznych guzów lite. Firmy takie jak Bayer AG oraz Novartis AG rozwijają kandydatów opartych na aktynie w swoich pipeline’ach, budując na komercyjnej i klinicznej dynamice ustalonej przez wcześniejsze terapie radioligandowe. Orano Med, spółka zależna Orano Group, również odgrywa kluczową rolę, koncentrując się na opracowywaniu i produkcji radioterapeutyków ołowiu-212 i aktynu-225, z kilkoma programami klinicznymi w toku.

Istotnym wąskim gardłem pozostaje ograniczona globalna podaż aktynu-225, który obecnie produkowany jest w niewielkich ilościach za pomocą przestarzałych generatorów toru lub metod cyklotronowych. W celu rozwiązania tego problemu organizacje takie jak Nordion i Curium inwestują w nowe technologie produkcji i infrastrukturę, mając na celu zwiększenie dostępności izotopu, aby zaspokoić przewidziane zapotrzebowanie kliniczne i komercyjne. Program Izotopów Departamentu Energii USA również rozszerza krajową zdolność produkcyjną, co ma na celu złagodzenie ograniczeń podaży oraz przyspieszenie harmonogramów rozwoju klinicznego.

Niezaspokojone potrzeby w krajobrazie onkologii — szczególnie dla pacjentów z nawrotem lub opornymi nowotworami — napędzają zapotrzebowanie na nowe terapie o poprawionej skuteczności i profilu bezpieczeństwa. Radioterapeutyki oparte na aktynie są w unikalnej pozycji, aby zaspokoić te luki, szczególnie w wskazaniach, w których konwencjonalne terapie mają ograniczony wpływ. W nadchodzących latach oczekuje się fali kluczowych wyników badań, zgłoszeń regulacyjnych oraz potencjalnych wprowadzeń produktów, co dalej potwierdzi kliniczny i komercyjny potencjał tej modalności.

Analitycy rynku i interesariusze branżowi prognozują silną roczną stopę wzrostu (CAGR) dla sektora radioterapeutyków opartych na aktynie, z estymacjami powszechnie wahającymi się od 25% do 35% w latach 2025–2030, napędzaną przez rozszerzające się wskazania kliniczne, rosnącą podaż izotopów oraz rosnące przyjęcie w głównych rynkach opieki zdrowotnej. W miarę przyspieszania innowacji i rozwiązywania wyzwań w łańcuchu dostaw, radioterapeutyki oparte na aktynie mają szansę stać się fundamentem precyzyjnej onkologii w nadchodzącej dekadzie.

Źródła i odnośniki

- Curium

- IONETIX Corporation

- Actinium Pharmaceuticals

- Orano Med

- IONETIX Corporation

- Actinium Pharmaceuticals

- Curium

- Orano

- NorthStar Medical Radioisotopes

- Orano

- Novartis AG