Radionuclidi Basati sull’Attinio nel 2025: Trasformare la Terapia Mirata per il Cancro e Sbloccare un’Immediata Espansione del Mercato. Esplora le Innovazioni, i Principali Attori e le Previsioni che Stanno Plasmandola Prossima Era dell’Oncologia di Precisione.

- Sintesi Esecutiva: Panoramica sul Mercato 2025 e Punti Chiave

- Panoramica Tecnologica: Attinio-225 e Meccanismi dei Radiofarmaci

- Pipeline Clinica Attuale e Traguardi Regolatori

- Principali Attori e Collaborazioni Strategiche (es. actiniumpharma.com, bayer.com)

- Dimensioni del Mercato, Segmentazione e Previsioni di Crescita 2025–2030

- Sfide nella Produzione, Supply Chain e Produzione di Isotopi

- Panorama Competitivo e Nuovi Entranti

- Applicazioni in Oncologia: Indicazioni, Efficacia e Impatto sui Pazienti

- Tendenze di Investimento, Attività di M&A e Prospettive di Finanziamento

- Prospettive Future: Fattori di Innovazione, Necessità Insoddisfatte e CAGR Previsto (2025–2030)

- Fonti & Riferimenti

Sintesi Esecutiva: Panoramica sul Mercato 2025 e Punti Chiave

Il mercato globale per i radiofarmaci basati sull’attinio è pronto a una notevole crescita nel 2025, grazie ai progressi nella terapia alfa mirata (TAT), all’aumento dell’attività nei trial clinici e all’espansione delle capacità produttive. L’attinio-225, un isotopo emittente alfa potente, è in prima linea in questo settore grazie al suo alto trasferimento di energia lineare e alla sua breve lunghezza di percorso, rendendolo ideale per distruggere selettivamente le cellule tumorali riducendo al minimo i danni ai tessuti sani.

Nel 2025, la domanda di attinio-225 continua a superare l’offerta, con le principali aziende farmaceutiche e di radiofarmaci che investono in nuove tecnologie di produzione e partnership. Curium, leader globale nella medicina nucleare, ha annunciato investimenti in corso per aumentare la produzione di attinio-225, con l’obiettivo di affrontare il collo di bottiglia nella disponibilità degli isotopi. Allo stesso modo, IONETIX Corporation sta ampliando la sua infrastruttura di produzione basata su ciclotroni negli Stati Uniti, mirando a soddisfare sia l’offerta clinica che commerciale per terapie in fase di sperimentazione e approvate.

Sul fronte clinico, sono in corso diversi trial di fase avanzata per i terapeutici etichettati con attinio-225, in particolare nel cancro alla prostata e nelle neoplasie ematologiche. Actinium Pharmaceuticals rimane un attore chiave, promuovendo il suo programma Iomab-B per la preparazione nel trapianto di midollo osseo, con dati cruciali attesi nel 2025. L’azienda sta anche esplorando ulteriori indicazioni e regimi combinati, riflettendo la tendenza più ampia della diversificazione della pipeline nel settore.

Il slancio regolatorio è in aumento, con agenzie come la Food and Drug Administration (FDA) degli Stati Uniti e l’Agenzia Europea per i Medicinali (EMA) che forniscono indicazioni sullo sviluppo e l’approvazione dei radiofarmaci emittenti alfa. Questa chiarezza normativa è destinata ad accelerare l’ingresso nel mercato di nuove terapie e a favorire un maggiore investimento nelle infrastrutture produttive.

I punti chiave per il 2025 includono:

- I vincoli della supply chain per l’attinio-225 rimangono una sfida, ma le nuove iniziative produttive da parte di aziende come Curium e IONETIX Corporation dovrebbero migliorare la disponibilità a breve termine.

- Il dinamismo clinico è forte, con molti trial di fase II/III in corso e potenziali prime approvazioni per terapie basate su attinio-225 previste nei prossimi anni.

- Le collaborazioni strategiche tra produttori di isotopi, sviluppatori farmaceutici e fornitori di assistenza sanitaria si stanno intensificando, mirando a semplificare il percorso dalla produzione di isotopi al trattamento dei pazienti.

- Le prospettive di mercato per il 2025 e oltre sono robuste, con i radiofarmaci basati sull’attinio posizionati come una modalità trasformativa nell’oncologia di precisione e nel trattamento delle malattie rare.

Complessivamente, il 2025 segna un anno cruciale per i radiofarmaci basati sull’attinio, con il settore che passa dall’innovazione in fase iniziale all’adozione clinica più ampia e all’espansione commerciale.

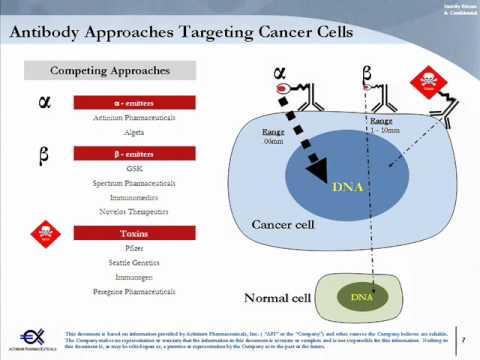

Panoramica Tecnologica: Attinio-225 e Meccanismi dei Radiofarmaci

I radiofarmaci basati sull’attinio, in particolare quelli che utilizzano l’isotopo Attinio-225 (Ac-225), sono in prima linea nella terapia alfa mirata (TAT) di nuova generazione per il trattamento del cancro. Ac-225 è un potente emettitore alfa con un’emivita di circa 10 giorni, rendendolo altamente idoneo per la consegna di radiazioni citotossiche direttamente alle cellule maligne, minimizzando i danni ai tessuti sani circostanti. Il meccanismo implica la coniugazione di Ac-225 a molecole di targeting tumorale, come anticorpi monoclonali o peptide, che si legano selettivamente ai marcatori delle cellule tumorali. Una volta internalizzato, il decadimento di Ac-225 rilascia particelle alfa ad alta energia, inducendo rotture irreparabili del DNA a doppio filamento e portando alla morte cellulare.

Il panorama attuale nel 2025 è caratterizzato da notevoli progressi sia nella produzione che nell’applicazione clinica dei radiofarmaci Ac-225. Storicamente, la limitata disponibilità globale di Ac-225 ha limitato lo sviluppo clinico. Tuttavia, diverse organizzazioni hanno compiuto progressi significativi nell’aumentare la produzione. Orano Med, una sussidiaria di Orano Group, è un attore di primo piano con impianti dedicati in Francia e negli Stati Uniti, focalizzandosi sulla produzione su scala industriale di Ac-225 e sullo sviluppo di candidati TAT proprietari. Allo stesso modo, IONETIX Corporation ha stabilito capacità di produzione basate su ciclotroni negli Stati Uniti, mirate ad affrontare i colli di bottiglia nella fornitura e supportare i trial clinici.

Sul fronte farmaceutico, molte aziende stanno facendo progredire i terapeutici etichettati con Ac-225 attraverso pipeline cliniche. Actinium Pharmaceuticals è un pioniere in questo campo, con il suo candidato principale Iomab-B (I-131, ma con ricerche in corso su coniugati di Ac-225) e una robusta pipeline di agenti basati su Ac-225 che mirano a neoplasie ematologiche e tumori solidi. Bayer AG sta anche investendo in piattaforme di terapia alfa, sfruttando la propria esperienza con radiofarmaci come Xofigo (Ra-223) ed espandendo verso asset basati su Ac-225 attraverso collaborazioni e acquisizioni.

Le prospettive per il 2025 e gli anni a venire sono ottimistiche, con aspettative di un aumento dell’attività di trial clinici e potenziali invii normativi per terapie basate su Ac-225. Il Programma Isotopico del Dipartimento dell’Energia degli Stati Uniti sta intensificando gli sforzi per garantire una fornitura domestica affidabile di Ac-225, il che dovrebbe accelerare ulteriormente la ricerca e la commercializzazione. Inoltre, i progressi nella chimica di chelazione e nei vettori di targeting stanno migliorando la stabilità e la specificità dei radiofarmaci Ac-225, ampliando la loro finestra terapeutica e le potenziali indicazioni.

In sintesi, la convergenza di una migliore disponibilità di isotopi, strategie di targeting innovative e prove cliniche crescenti posiziona i radiofarmaci basati sull’attinio come una modalità trasformativa nell’oncologia, con diversi attori chiave e investimenti infrastrutturali che plasmano la traiettoria del settore fino al 2025 e oltre.

Pipeline Clinica Attuale e Traguardi Regolatori

La pipeline clinica per i radiofarmaci basati sull’attinio si è rapidamente ampliata nel 2025, grazie all’unico potenziale terapeutico dell’attinio-225 (Ac-225) nella terapia alfa mirata (TAT). L’elevato trasferimento di energia lineare e la breve lunghezza di percorso dell’attinio-225 lo rendono particolarmente efficace per distruggere selettivamente le cellule tumorali riducendo al minimo i danni ai tessuti sani circostanti. Questo ha innescato una ondata di sviluppo clinico, con diversi candidati che avanzano attraverso trial di fase precoce e intermedia.

Tra i principali attori, Actinium Pharmaceuticals, Inc. continua a guidare con il suo candidato di punta Iomab-B, un anticorpo anti-CD45 etichettato con Ac-225 per la preparazione nel trapianto di midollo osseo. Iomab-B ha completato un trial clinico di fase 3 cruciale nel 2023, e l’azienda ha presentato una Domanda di Licenza Biologica (BLA) alla Food and Drug Administration (FDA) degli Stati Uniti alla fine del 2024. È attesa una decisione regolatoria nel 2025, che potrebbe segnare la prima approvazione di un radiofarmaco basato sull’attinio per neoplasie ematologiche negli Stati Uniti.

Un altro sviluppatore chiave, Bayer AG, sta sviluppando agenti mirati al PSMA etichettati con Ac-225 per il cancro alla prostata resistente alla castrazione metastatica (mCRPC). La divisione di radiofarmaci di Bayer, basandosi sulla propria esperienza con Xofigo (radio-223), ha avviato trial di fase 1/2 per il suo composto Ac-225-PSMA, con dati iniziali di sicurezza e efficacia attesi nel 2025. L’azienda sta anche investendo nell’espansione della produzione per affrontare le anticipated constraints di fornitura per Ac-225.

Nel frattempo, Orano Med sta avanzando con il suo candidato principale, Ac-225 etichettato DOTATOC, mirato ai tumori neuroendocrini. Orano Med ha stabilito una catena di fornitura verticalmente integrata per Ac-225 e il suo programma clinico include più studi di fase 1/2 in Europa e Nord America. L’azienda collabora anche con centri accademici per ampliare le indicazioni e ottimizzare i regimi di dosaggio.

Dal punto di vista normativo, sia la FDA degli Stati Uniti che l’EMA hanno segnalato un maggiore supporto per l’innovazione nei radiofarmaci, comprese le vie accelerate per terapie che affrontano esigenze cliniche elevate. Nel 2024, la FDA ha conferito la designazione Fast Track a diversi candidati basati sull’attinio, riflettendo il riconoscimento dell’agenzia sul loro potenziale. L’EMA ha inoltre fornito lo status di Medicinali di Priorità (PRIME) a programmi selezionati, facilitando un coinvolgimento e una guida più rapidi.

Guardando avanti, nei prossimi anni ci si aspetta di vedere letture cruciali dei trial, potenziali prime approvazioni e un ulteriore ampliamento della pipeline clinica. Le prospettive del settore sono incoraggiate da crescenti investimenti nella capacità di produzione di Ac-225, con aziende come Nordion e Curium che aumentano l’offerta di isotopi per soddisfare la domanda clinica e commerciale prevista. Con il raggiungimento di traguardi normativi, i radiofarmaci basati sull’attinio sono pronti per diventare una pietra miliare della terapia mirata per il cancro.

Principali Attori e Collaborazioni Strategiche (es. actiniumpharma.com, bayer.com)

Il panorama dei radiofarmaci basati sull’attinio è in rapida evoluzione, con diversi attori principali e partnership strategiche che modellano il settore nel 2025 e guardando avanti. L’attinio-225, un isotopo emittente alfa potente, è al centro di questi sviluppi grazie al suo promettente potenziale terapeutico nella terapia alfa mirata (TAT) per vari tumori.

Una delle aziende più prominenti in questo campo è Actinium Pharmaceuticals, Inc., che si è affermata come leader nello sviluppo di terapie basate su attinio-225. Il loro programma di punta, Iomab-B, è in fasi cliniche avanzate per la preparazione nel trapianto di midollo osseo, e l’azienda sta attivamente espandendo la sua pipeline per includere altri candidati etichettati con attinio per tumori ematologici e solidi. Actinium Pharmaceuticals ha anche avviato collaborazioni con importanti centri accademici e aziende farmaceutiche per accelerare lo sviluppo clinico e ampliare l’applicazione dell’attinio-225.

Un altro attore significativo è Bayer AG, che ha una forte presenza nei radiofarmaci tramite il suo radiofarmaco stabilito, Xofigo (radio-223). Bayer sta investendo in terapie alfa di nuova generazione, inclusi gli asset basati su attinio-225, e ha annunciato partnership con aziende biotech e fornitori di isotopi per garantire una fornitura affidabile di attinio-225 e sviluppare nuovi radiofarmaci mirati. Le mosse strategiche di Bayer dovrebbero portare a ulteriori innovazioni e commercializzazione nello spazio basato sull’attinio nei prossimi anni.

La fornitura affidabile di attinio-225 rimane un collo di bottiglia critico per l’industria. Curium, leader globale nella medicina nucleare, sta attivamente investendo nella produzione e distribuzione di attinio-225, sfruttando la sua esperienza nella fabbricazione e logistica degli isotopi. Gli sforzi di Curium sono completati da partnership con sviluppatori farmaceutici e agenzie governative per aumentare la capacità produttiva e garantire una catena di fornitura stabile per le necessità cliniche e commerciali.

Altre aziende notevoli includono Orano, che sta ampliando il suo portafoglio di radiofarmaci per includere attinio-225, e NorthStar Medical Radioisotopes, che sta sviluppando tecnologie di produzione proprietarie per soddisfare la crescente domanda di attinio-225 ad alta purezza. Queste aziende stanno formando alleanze strategiche con istituti di ricerca e aziende farmaceutiche per accelerare la traduzione delle terapie basate sull’attinio dalla ricerca clinica al paziente.

Guardando avanti, nei prossimi anni ci si aspetta di vedere una collaborazione intensificata tra produttori di isotopi, sviluppatori farmaceutici e fornitori di assistenza sanitaria. Queste partnership sono fondamentali per superare le sfide di approvvigionamento, avanzare nei trial clinici e, in ultima analisi, portare sul mercato nuovi radiofarmaci basati sull’attinio, con il potenziale di trasformare i paradigmi della terapia oncologica.

Dimensioni del Mercato, Segmentazione e Previsioni di Crescita 2025–2030

Il mercato globale per i radiofarmaci basati sull’attinio è pronto per una significativa espansione tra il 2025 e il 2030, sostenuta dai progressi nella terapia alfa mirata (TAT), dall’aumento dell’attività nei trial clinici e dal crescente investimento nelle infrastrutture di produzione di radiofarmaci. L’attinio-225, in particolare, sta acquisendo prominenza come un isotopo emittente alfa potente per la terapia del cancro, con un focus sui tumori ematologici e solidi.

A partire dal 2025, il mercato dei radiofarmaci basati sull’attinio rimane in una fase iniziale ma in rapida evoluzione. Il numero di trial clinici che coinvolgono agenti etichettati con attinio-225 è aumentato, con diversi candidati che avanzano nello sviluppo di fase avanzata. È degno di nota che Actinium Pharmaceuticals, Inc. è uno sviluppatore leader, con i suoi programmi Iomab-B (I-131 apamistamab) e Actimab-A (attinio-225 lintuzumab) mirati ai tumori ematologici. L’azienda sta anche espandendo la sua pipeline per includere indicazioni per tumori solidi. Un altro attore chiave, Curium, sta investendo nella produzione e fornitura di attinio-225, mirando a supportare sia la domanda clinica che commerciale.

Il mercato è segmentato per isotopo (principalmente attinio-225), applicazione (tumori ematologici, tumori solidi e altri) e utente finale (ospedali, cliniche specializzate e istituti di ricerca). Il segmento dei tumori ematologici domina attualmente, ma il segmento dei tumori solidi è previsto crescere rapidamente man mano che entrano in trial clinici più agenti basati su attinio-225 per prostata, tumori neuroendocrini e altri tumori.

La capacità produttiva rimane un collo di bottiglia critico. Storicamente, l’approvvigionamento di attinio-225 è stato limitato, ma recenti investimenti stanno affrontando questa sfida. NorthStar Medical Radioisotopes e IONETIX Corporation stanno aumentando i metodi di produzione basati su ciclotroni e generatori, con l’obiettivo di supportare la produzione di radiofarmaci su scala commerciale entro la fine degli anni 2020. Anche TerraPower sta collaborando con partner governativi e dell’industria per espandere la disponibilità di isotopi.

Guardando avanti, il mercato dei radiofarmaci basati sull’attinio prevede di raggiungere tassi di crescita annua composti (CAGR) a due cifre fino al 2030, con stime che vanno da 500 milioni a oltre 1 miliardo di dollari di ricavi annuali entro la fine del decennio, a seconda delle approvazioni regolatorie e della scalabilità della produzione. L’entrata di nuovi fornitori e l’espansione delle indicazioni cliniche sono previste per accelerare ulteriormente la crescita del mercato. Le partnership strategiche tra aziende farmaceutiche, produttori di isotopi e fornitori di assistenza sanitaria saranno cruciali per superare gli ostacoli della catena di approvvigionamento e regolatori, garantendo che le terapie basate sull’attinio raggiungano una popolazione di pazienti più ampia negli anni a venire.

Sfide nella Produzione, Supply Chain e Produzione di Isotopi

Il panorama della produzione e della supply chain per i radiofarmaci basati sull’attinio sta subendo una rapida trasformazione mentre il settore si prepara alla domanda clinica e commerciale prevista per il 2025 e oltre. L’attinio-225 (Ac-225), l’isotopo chiave per la terapia alfa mirata (TAT), rimane in grave carenza, con una produzione annuale globale stimata in pochi curie—ben al di sotto delle necessità previste per i trial clinici di fase avanzata e i potenziali lanci sul mercato.

Storicamente, l’Ac-225 è stato ottenuto principalmente dalla degradazione delle scorte di torio-229, un’eredità dei programmi nucleari passati. Tuttavia, questo metodo è limitato dalla disponibilità finita di torio-229, restringendo la scalabilità della produzione di Ac-225. In risposta, diverse organizzazioni stanno investendo in percorsi di produzione alternativi, tra cui l’irradiazione protonica di bersagli di radio-226 e metodi basati su acceleratori ad alta energia. Ad esempio, Orano e Curium—entrambi fornitori principali di medicina nucleare—hanno annunciato iniziative per aumentare la capacità produttiva di Ac-225 utilizzando tecnologie basate su ciclotroni e acceleratori lineari. Questi sforzi dovrebbero produrre output annuali multi-curie nei prossimi anni, sebbene rimangano ostacoli tecnici e normativi.

In Nord America, Nordion e BWX Technologies stanno avanzando processi proprietari per la generazione di Ac-225, sfruttando la loro esperienza nella produzione di isotopi e nelle catene di approvvigionamento di radiofarmaci. BWX Technologies in particolare ha segnalato progressi nell’aumentare la produzione di Ac-225 presso i suoi impianti, con l’obiettivo di supportare sia la ricerca clinica che la fornitura commerciale entro il 2025. Nel frattempo, Nordion sta collaborando con partner governativi e accademici per ottimizzare i materiali bersaglio e i protocolli di purificazione, mirando a garantire consegne affidabili di isotopi ad alta purezza.

La supply chain per i radiofarmaci basati sull’attinio è ulteriormente complicata dalla breve emivita dell’isotopo (10 giorni), necessitando di logistica just-in-time e una coordinazione robusta tra produttori, farmacie radiologiche e siti clinici. Aziende come Curium e Orano stanno investendo in packaging specializzati, soluzioni di trasporto rapido e sistemi di tracciamento digitali per ridurre al minimo le perdite da decadimento e garantire l’integrità del prodotto.

Guardando avanti, il settore prevede un graduale allentamento dei vincoli di approvvigionamento man mano che nuove strutture di produzione entreranno in funzione e i quadri normativi si adatteranno alle sfide uniche degli isotopi emittenti di alfa. Tuttavia, il ritmo dello sviluppo clinico e le potenziali approvazioni normative per le terapie basate sull’attinio continueranno a esercitare pressione sulla catena di approvvigionamento. Partnership strategiche, collaborazioni pubblico-private e un continuo investimento nelle infrastrutture di produzione degli isotopi saranno fondamentali per soddisfare le esigenze dei pazienti e far progredire il campo della terapia alfa mirata negli anni a venire.

Panorama Competitivo e Nuovi Entranti

Il panorama competitivo per i radiofarmaci basati sull’attinio è in rapida evoluzione man mano che la domanda globale per le terapie alfa mirate (TAT) aumenta. L’attinio-225, valutato per le sue potenti proprietà emittenti di alfa e la breve lunghezza di percorso, è al centro di questa ondata di innovazione, in particolare per indicazioni oncologiche come il cancro alla prostata, neuroendocrino e le neoplasie ematologiche. Nel 2025, il settore è caratterizzato da un mix di aziende Consolidate di radiofarmaci, nuovi entranti biotech e collaborazioni strategiche finalizzate a superare i collo di bottiglia della produzione e accelerare lo sviluppo clinico.

Tra gli attori affermati, Bayer AG continua a sfruttare la propria esperienza nei radiofarmaci, basandosi sul successo commerciale di Xofigo (radio-223) e investendo in asset basati su attinio di nuova generazione. Novartis AG, a seguito delle sue acquisizioni di Advanced Accelerator Applications e Endocyte, sta attivamente espandendo la sua pipeline di terapia con radioligandi, con diversi programmi basati su attinio-225 in fase preclinica e iniziale. Curium Pharma, leader globale nella medicina nucleare, sta anche investendo nella fornitura di attinio-225 e nello sviluppo di radiofarmaci, mirandosi a garantire una posizione nel mercato TAT.

I nuovi entranti stanno giocando un ruolo fondamentale nel plasmare le dinamiche competitive. Actinium Pharmaceuticals, Inc. sta avanzando con Iomab-B (I-131) e Actimab-A (attinio-225-lintuzumab) per neoplasie ematologiche, con Actimab-A in multiple sperimentazioni cliniche. POINT Biopharma Global Inc. sta sviluppando una pipeline di terapie con radioligandi basate su attinio-225 e lutetio-177, focalizzandosi su fabbricazione scalabile e rapida traduzione clinica. Telix Pharmaceuticals Limited sta anche entrando nel settore dell’attinio, sfruttando la sua rete globale di distribuzione di radiofarmaci.

Un fattore competitivo critico è la fornitura affidabile di attinio-225, che rimane un collo di bottiglia a causa della limitata capacità produttiva globale. Nordion (Canada) Inc. e IONETIX Corporation sono tra i pochi fornitori commerciali che stanno aumentando la produzione, mentre le iniziative sostenute dal governo in Nord America e in Europa stanno supportando nuove vie di produzione per soddisfare la domanda prevista.

Guardando avanti ai prossimi anni, ci si aspetta che il settore veda un aumento dell’attività di M&A, partnership strategiche e integrazione verticale mentre le aziende cercano di garantire catene di approvvigionamento di isotopi e accelerare lo sviluppo clinico. L’entrata di grandi aziende farmaceutiche e la maturazione degli attori biotech emergenti probabilmente intensificheranno la concorrenza, stimoleranno l’innovazione e espanderanno l’accesso dei pazienti ai radiofarmaci basati sull’attinio a livello globale.

Applicazioni in Oncologia: Indicazioni, Efficacia e Impatto sui Pazienti

I radiofarmaci basati sull’attinio, in particolare quelli che utilizzano l’isotopo emittente alfa attinio-225 (Ac-225), sono in prima linea nell’innovazione della terapia mirata per il cancro nel 2025. Questi agenti forniscono radiazioni citotossiche potenti direttamente alle cellule tumorali, minimizzando i danni ai tessuti sani circostanti. L’applicazione più prominente è nel trattamento del cancro alla prostata avanzato, specificamente il cancro alla prostata resistente alla castrazione metastatica (mCRPC), dove i ligandi etichettati con attinio-225 per l’antigene della membrana specifico per la prostata (PSMA) hanno mostrato notevole efficacia in studi clinici iniziali. I pazienti con mCRPC che hanno esaurito le terapie convenzionali hanno dimostrato riduzioni significative dei livelli di antigene prostatico specifico (PSA) e del carico tumorale radiografico dopo il trattamento con composti Ac-225-PSMA.

Diversi attori stanno guidando lo sviluppo e la traduzione clinica dei radiofarmaci basati sull’attinio. Bayer AG sta avanzando nella sua pipeline con radioligandi Ac-225 investigativi, costruendo sulla sua esperienza consolidata nei radiofarmaci. Novartis AG, a seguito della sua acquisizione di Advanced Accelerator Applications e Endocyte, sta conducendo trial cruciali di Ac-225-PSMA-617, puntando ad ampliare le indicazioni oltre il cancro alla prostata. Anche POINT Biopharma Global Inc. sta attivamente sviluppando agenti basati sull’attinio per una serie di tumori solidi, inclusi i tumori neuroendocrini e il cancro polmonare a piccole cellule, con diversi candidati in trial clinici di fase iniziale.

L’efficacia delle terapie basate sull’attinio è sostenuta dall’alto trasferimento di energia lineare (LET) delle particelle alfa, che induce rotture irreparabili del DNA a doppio filamento nelle cellule tumorali. I dati clinici delle fasi iniziali suggeriscono che i radiofarmaci Ac-225 possono raggiungere tassi di risposta obiettivi superiori al 50% in pazienti con mCRPC pesantemente trattati, alcuni dei quali hanno sperimentato remissioni durature. Tuttavia, sfide come la xerostomia (bocca secca) dovuta all’assorbimento delle ghiandole salivari e la tossicità ematologica rimangono aree di attiva indagine, con sforzi in corso per ottimizzare la dosaggio e la somministrazione.

Guardando avanti, ci si aspetta che nei prossimi anni i radiofarmaci basati sull’attinio si espandano in ulteriori indicazioni oncologiche, incluse neoplasie ematologiche e altri tumori solidi che esprimono bersagli molecolari adeguati. L’aumento previsto della fornitura globale di Ac-225, sostenuto da investimenti da parte di aziende come Nordion e Curium, dovrebbe accelerare la ricerca clinica e ampliare l’accesso dei pazienti. Con l’avanzamento delle approvazioni normative, i radiofarmaci basati sull’attinio sono posizionati per diventare una modalità trasformativa nell’oncologia di precisione, offrendo nuove speranze ai pazienti con opzioni di trattamento altrimenti limitate.

Tendenze di Investimento, Attività di M&A e Prospettive di Finanziamento

Il settore dei radiofarmaci basati sull’attinio sta vivendo un’impennata negli investimenti e nelle attività strategiche, poiché la domanda globale per le terapie alfa mirate intensifica. Nel 2025, il mercato è caratterizzato da robuste raccolte di fondi, un aumento delle fusioni e acquisizioni (M&A) e un numero crescente di partnership mirate a garantire catene di approvvigionamento e accelerare lo sviluppo clinico. Questo slancio è guidato dal potenziale terapeutico unico dell’attinio-225, che offre una distruzione delle cellule tumorali mirata e altamente potente con un minimo danno ai tessuti sani circostanti.

Attori chiave come Curium, Orano Med e POINT Biopharma sono in prima linea in questi sviluppi. Curium ha effettuato investimenti significativi per espandere le proprie capacità produttive di attinio-225, mirando a affrontare la carenza globale di questo isotopo critico. Allo stesso modo, Orano Med continua a promuovere la propria piattaforma proprietaria di Terapia Alfa Mirata (TAT), supportata da finanziamenti strategici e collaborazioni con partner accademici e clinici. Anche POINT Biopharma ha attratto capitali sostanziali per accelerare la propria pipeline clinica basata sull’attinio, riflettendo la fiducia degli investitori nelle prospettive di crescita del settore.

L’attività di M&A si sta intensificando poiché le aziende farmaceutiche consolidate cercano di entrare o espandere la propria presenza nel mercato dei radiofarmaci. Negli ultimi anni si è assistito a un’ondata di acquisizioni e joint venture, con grandi attori che puntano a startup innovative e detentori di tecnologie. Questa tendenza è destinata a continuare fino al 2025 e oltre, poiché le aziende mirano a garantire l’accesso alla fornitura di attinio-225 e alle tecnologie di somministrazione proprietarie. Ad esempio, Curium e Orano Med hanno entrambi avviato partnership strategiche per rafforzare le loro capacità cliniche e di produzione.

Sul fronte del finanziamento, il capitale di rischio e gli investitori istituzionali sono sempre più attivi, attratti dal potenziale di alta crescita del settore e dalla crescente pipeline di terapie basate sull’attinio. Diverse aziende hanno annunciato raccolte di fondi multimilionarie nel 2024 e all’inizio del 2025, destinate a potenziare la produzione di isotopi, a promuovere trial clinici e a costruire infrastrutture commerciali. Le iniziative governative e pubblico-private stanno anche giocando un ruolo significativo, con agenzie in Nord America e in Europa che supportano la produzione domestica di attinio-225 per ridurre la dipendenza da fonti globali limitate.

Guardando avanti, le prospettive per gli investimenti e le M&A nei radiofarmaci basati sull’attinio rimangono altamente positive. Man mano che i dati clinici maturano e i percorsi normativi si fanno più chiari, il settore è pronto per ulteriori consolidamenti e afflussi di capitale. Nei prossimi anni si prevede un’attività strategica continua, con un focus sul garantire le catene di approvvigionamento, espandere le indicazioni terapeutiche e accelerare la commercializzazione delle terapie basate sull’attinio.

Prospettive Future: Fattori di Innovazione, Necessità Insoddisfatte e CAGR Previsto (2025–2030)

Le prospettive future per i radiofarmaci basati sull’attinio sono modellate da una convergenza di fattori di innovazione, persistenti necessità cliniche insoddisfatte e robuste proiezioni di crescita del mercato per il periodo 2025–2030. L’attinio-225, un potente isotopo emittente alfa, è in prima linea nella terapia alfa mirata (TAT), offrendo potenziale per la distruzione altamente selettiva delle cellule tumorali con un minimo danno ai tessuti sani circostanti. Questo profilo terapeutico unico sta alimentando significativi investimenti in ricerca e sviluppo e collaborazioni strategiche tra principali aziende di radiofarmaci e fornitori di tecnologia nucleare.

Un fattore di innovazione primario è la crescente validazione clinica di agenti etichettati con attinio-225 in trial oncologici di fase avanzata, in particolare per neoplasie ematologiche e tumori solidi metastatici. Aziende come Bayer AG e Novartis AG stanno portando avanti candidati basati su attinio attraverso le proprie pipeline, costruendo sullo slancio commerciale e clinico stabilito da terapie con radioligandi precedenti. Orano Med, una sussidiaria del Gruppo Orano, è anch’essa un attore chiave, focalizzandosi sullo sviluppo e la produzione di radiofarmaci a piombo-212 e attinio-225, con diversi programmi clinici in corso.

Un collo di bottiglia critico rimane la limitata disponibilità globale di attinio-225, attualmente prodotto in piccole quantità tramite generatori legacy di torio o metodi basati su ciclotroni. Per affrontare questa situazione, organizzazioni come Nordion e Curium stanno investendo in nuove tecnologie di produzione e infrastrutture, mirando a aumentare la disponibilità di isotopi per soddisfare la domanda clinica e commerciale prevista. Il Programma Isotopico del Dipartimento dell’Energia degli Stati Uniti sta anche espandendo la capacità di produzione domestica, il che dovrebbe alleviare i vincoli di approvvigionamento e accelerare i tempi di sviluppo clinico.

Le necessità insoddisfatte nel panorama oncologico—particolarmente per i pazienti con tumori recidivanti o refrattari—stanno alimentando la domanda di nuove terapie con profili di efficacia e sicurezza migliorati. I radiofarmaci basati sull’attinio sono unici nel soddisfare queste lacune, specialmente in indicazioni dove le terapie convenzionali hanno un impatto limitato. Negli anni a venire ci si aspetta un’ondata di letture cruciali dei trial, invii regolatori e potenziali lanci di prodotti, validando ulteriormente il potenziale clinico e commerciale di questa modalità.

Gli analisti di mercato e le parti interessate dell’industria proiettano un forte tasso di crescita annuale composto (CAGR) per il settore dei radiofarmaci basati sull’attinio, con le stime che comunemente variano dal 25% al 35% per il 2025–2030, alimentate dall’espansione delle indicazioni cliniche, dall’aumento dell’offerta di isotopi e dalla crescente adozione nei principali mercati sanitari. Man mano che l’innovazione accelera e le sfide della catena di approvvigionamento vengono affrontate, i radiofarmaci basati sull’attinio sono pronti a diventare un pilastro dell’oncologia di precisione nel prossimo decennio.

Fonti & Riferimenti

- Curium

- IONETIX Corporation

- Actinium Pharmaceuticals

- Orano Med

- IONETIX Corporation

- Actinium Pharmaceuticals

- Curium

- Orano

- NorthStar Medical Radioisotopes

- Orano

- Novartis AG