Radiofármacos a base de actinio en 2025: Transformando la terapia dirigida contra el cáncer y desbloqueando una rápida expansión del mercado. Explora las innovaciones, actores clave y pronósticos que están dando forma a la próxima era de la oncología de precisión.

- Resumen Ejecutivo: Resumen del Mercado 2025 y Conclusiones Clave

- Resumen de Tecnología: Actinio-225 y Mecanismos de Radiofármacos

- Pipeline Clínico Actual y Hitos Regulatorios

- Actores Clave y Asociaciones Estratégicas (por ejemplo, actiniumpharma.com, bayer.com)

- Tamaño del Mercado, Segmentación y Pronósticos de Crecimiento 2025-2030

- Manufactura, Cadena de Suministro y Desafíos en la Producción de Isótopos

- Panorama Competitivo y Nuevos Entrantes

- Aplicaciones en Oncología: Indicaciones, Eficacia e Impacto en Pacientes

- Tendencias de Inversión, Actividad M&A y Perspectivas de Financiamiento

- Perspectivas Futuras: Impulsores de Innovación, Necesidades No Satisfechas y CAGR Proyectado (2025-2030)

- Fuentes y Referencias

Resumen Ejecutivo: Resumen del Mercado 2025 y Conclusiones Clave

El mercado global de radiofármacos a base de actinio está listo para un crecimiento significativo en 2025, impulsado por avances en la terapia alfa dirigida (TAT), un aumento en la actividad de ensayos clínicos y la expansión de las capacidades de producción. El actinio-225, un isótopo emisor de alfa potente, está a la vanguardia de este sector debido a su alta transferencia de energía lineal y corta longitud de recorrido, lo que lo hace ideal para destruir selectivamente las células cancerosas mientras minimiza el daño al tejido sano.

En 2025, la demanda de actinio-225 continúa superando la oferta, con grandes empresas farmacéuticas y de radiofármacos invirtiendo en nuevas tecnologías de producción y asociaciones. Curium, un líder global en medicina nuclear, ha anunciado inversiones continuas para aumentar la producción de actinio-225, con el objetivo de abordar el cuello de botella en la disponibilidad de isótopos. De manera similar, IONETIX Corporation está expandiendo su infraestructura de producción basada en ciclotrones en los Estados Unidos, dirigiéndose tanto al suministro clínico como comercial para terapias en investigación y aprobadas.

En el frente clínico, varios ensayos de última etapa están en marcha para terapias etiquetadas con actinio-225, particularmente en cáncer de próstata y malignidades hematológicas. Actinium Pharmaceuticals sigue siendo un actor clave, avanzando su programa Iomab-B para la preparación de trasplante de médula ósea, con datos decisivos esperados en 2025. La empresa también está explorando indicaciones adicionales y regímenes de combinación, reflejando la tendencia más amplia de diversificación de pipeline en el sector.

El impulso regulatorio está en aumento, con agencias como la Administración de Alimentos y Medicamentos de EE. UU. (FDA) y la Agencia Europea de Medicamentos (EMA) proporcionando orientación sobre el desarrollo y la aprobación de radiofármacos emisores de alfa. Esta claridad regulatoria se espera que acelere la entrada al mercado de nuevas terapias y fomente una mayor inversión en infraestructura de fabricación.

Las conclusiones clave para 2025 incluyen:

- Las restricciones en la cadena de suministro para actinio-225 siguen siendo un desafío, pero las nuevas iniciativas de producción por compañías como Curium y IONETIX Corporation deberían mejorar la disponibilidad a corto plazo.

- El impulso clínico es fuerte, con múltiples ensayos en fase II/III en curso y posibles primeras aprobaciones para terapias a base de actinio-225 anticipadas en los próximos años.

- Las colaboraciones estratégicas entre productores de isótopos, desarrolladores farmacéuticos y proveedores de atención médica se están intensificando, con el objetivo de agilizar el camino desde la producción de isótopos hasta el tratamiento de pacientes.

- Las perspectivas del mercado para 2025 y más allá son robustas, con los radiofármacos a base de actinio posicionados como una modalidad transformadora en la oncología de precisión y el tratamiento de enfermedades raras.

En general, 2025 marcará un año pivotal para los radiofármacos a base de actinio, con el sector transitando de la innovación en etapas iniciales a una adopción clínica más amplia y una ampliación comercial.

Resumen de Tecnología: Actinio-225 y Mecanismos de Radiofármacos

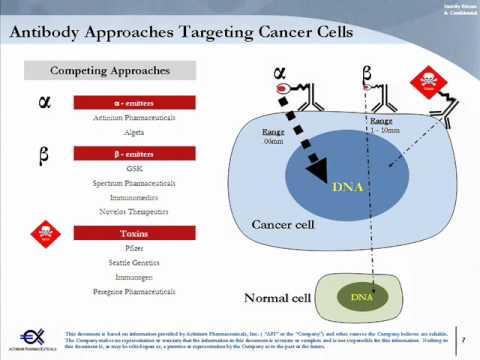

Los radiofármacos a base de actinio, particularmente aquellos que utilizan el isótopo actinio-225 (Ac-225), están a la vanguardia de la terapia alfa dirigida de próxima generación (TAT) para el tratamiento del cáncer. El Ac-225 es un potente emisor de alfa con una vida media de aproximadamente 10 días, lo que lo hace altamente adecuado para entregar radiación citotóxica directamente a células malignas mientras minimiza el daño al tejido sano circundante. El mecanismo implica la conjugación del Ac-225 a moléculas que apuntan a tumores, como anticuerpos monoclonales o péptidos, que se unen selectivamente a los marcadores de células cancerosas. Al ser internalizado, la descomposición del Ac-225 libera partículas alfa de alta energía, induciendo rupturas de doble hebra de ADN irreparables y llevando a la muerte celular.

El panorama actual en 2025 se caracteriza por avances significativos tanto en la producción como en la aplicación clínica de los radiofármacos de Ac-225. Históricamente, la limitada oferta global de Ac-225 ha restringido el desarrollo clínico. Sin embargo, varias organizaciones han logrado un progreso notable en aumentar la producción. Orano Med, una subsidiaria de Orano Group, es un actor líder con instalaciones dedicadas en Francia y Estados Unidos, enfocándose en la producción a escala industrial de Ac-225 y en el desarrollo de candidatos propios de TAT. De manera similar, IONETIX Corporation ha establecido capacidades de producción basadas en ciclotrones en EE. UU., con el objetivo de abordar los cuellos de botella en el suministro y apoyar los ensayos clínicos.

En el frente farmacéutico, múltiples empresas están avanzando con terapias etiquetadas con Ac-225 a través de pipelines clínicos. Actinium Pharmaceuticals es un pionero en este espacio, con su candidato principal Iomab-B (I-131, pero con investigación en curso en conjugados de Ac-225) y un robusto pipeline de agentes basados en Ac-225 que apuntan a malignidades hematológicas y tumores sólidos. Bayer AG también está invirtiendo en plataformas de terapia alfa, aprovechando su experiencia con radiofármacos como Xofigo (Ra-223) y expandiéndose a activos basados en Ac-225 a través de colaboraciones y adquisiciones.

Las perspectivas para 2025 y los próximos años son optimistas, con expectativas de un aumento en la actividad de ensayos clínicos y posibles presentaciones regulatorias para terapias basadas en Ac-225. El Programa de Isótopos del Departamento de Energía de EE. UU. está intensificando esfuerzos para garantizar un suministro interno confiable de Ac-225, lo que se anticipa acelerará aún más la investigación y la comercialización. Además, los avances en química de quelación y vectores de apuntado están mejorando la estabilidad y especificidad de los radiofármacos de Ac-225, ampliando su ventana terapéutica y posibles indicaciones.

En resumen, la convergencia de una mejor disponibilidad de isótopos, estrategias de apuntado innovadoras y una creciente evidencia clínica posicionan a los radiofármacos a base de actinio como una modalidad transformadora en oncología, con varios actores clave e inversiones en infraestructura dando forma a la trayectoria del campo hasta 2025 y más allá.

Pipeline Clínico Actual y Hitos Regulatorios

El pipeline clínico para los radiofármacos a base de actinio se ha expandido rápidamente a partir de 2025, impulsado por el potencial terapéutico único del actinio-225 (Ac-225) en la terapia alfa dirigida (TAT). La alta transferencia de energía lineal del actinio-225 y la corta longitud de recorrido lo hacen particularmente efectivo para destruir selectivamente las células cancerosas mientras minimiza el daño al tejido sano circundante. Esto ha provocado una ola de desarrollo clínico, con varios candidatos avanzando a través de ensayos en etapas tempranas y medias.

Entre los jugadores más prominentes, Actinium Pharmaceuticals, Inc. continúa liderando con su candidato insignia Iomab-B, un anticuerpo anti-CD45 etiquetado con Ac-225 para la preparación en trasplante de médula ósea. Iomab-B completó un ensayo pivotal de Fase 3 en 2023, y la empresa presentó una Solicitud de Licencia Biológica (BLA) a la Administración de Alimentos y Medicamentos de EE. UU. (FDA) a finales de 2024. Se anticipa una decisión regulatoria en 2025, que podría marcar la primera aprobación de un radiofármaco a base de actinio para malignidades hematológicas en EE. UU.

Otro desarrollador clave, Bayer AG, está avanzando agentes dirigidos a PSMA etiquetados con Ac-225 para cáncer de próstata metastásico resistente a la castración (mCRPC). La división de radiofármacos de Bayer, basada en su experiencia con Xofigo (radio-223), ha iniciado ensayos de Fase 1/2 para su compuesto Ac-225-PSMA, con datos iniciales de seguridad y eficacia esperados en 2025. La compañía también está invirtiendo en la ampliación de la producción para abordar las anticipadas restricciones de suministro de Ac-225.

Mientras tanto, Orano Med está progresando con su candidato líder, DOTATOC etiquetado con Ac-225, dirigido a tumores neuroendocrinos. Orano Med ha establecido una cadena de suministro integrada verticalmente para Ac-225, y su programa clínico incluye múltiples estudios de Fase 1/2 en Europa y América del Norte. La empresa también está colaborando con centros académicos para expandir indicaciones y optimizar regímenes de dosificación.

En el aspecto regulatorio, tanto la FDA de EE. UU. como la Agencia Europea de Medicamentos (EMA) han señalado un mayor apoyo a la innovación en radiofármacos, incluyendo vías aceleradas para terapias que abordan necesidades insatisfechas. En 2024, la FDA otorgó la designación de Vía Rápida a varios candidatos a base de actinio, reflejando el reconocimiento de la agencia de su potencial. La EMA también ha proporcionado el estatus de Medicamentos Prioritarios (PRIME) a programas seleccionados, facilitando un compromiso y orientación más tempranas.

De cara al futuro, se espera que los próximos años vean lecturas de ensayos pivotal, posibles primeras aprobaciones y una mayor expansión del pipeline clínico. Las perspectivas del sector están impulsadas por una creciente inversión en la capacidad de producción de Ac-225, con empresas como Nordion y Curium ampliando el suministro de isótopos para satisfacer la demanda clínica y comercial anticipada. A medida que se logran hitos regulatorios, los radiofármacos a base de actinio están preparados para convertirse en una piedra angular de la terapia dirigida contra el cáncer.

Actores Clave y Asociaciones Estratégicas (por ejemplo, actiniumpharma.com, bayer.com)

El panorama de los radiofármacos a base de actinio está evolucionando rápidamente, con varios actores clave y asociaciones estratégicas dando forma al sector a partir de 2025 y mirando hacia adelante. El actinio-225, un isótopo emisor de alfa potente, está en el centro de estos desarrollos debido a su prometedor potencial terapéutico en la terapia alfa dirigida (TAT) para diversos cánceres.

Una de las empresas más prominentes en este campo es Actinium Pharmaceuticals, Inc., que se ha establecido como un líder en el desarrollo de terapias a base de actinio-225. Su programa insignia, Iomab-B, está en etapas clínicas avanzadas para la preparación en trasplante de médula ósea, y la empresa está ampliando activamente su pipeline para incluir otros candidatos etiquetados con actinio para tumores hematológicos y sólidos. Actinium Pharmaceuticals también ha establecido colaboraciones con importantes centros académicos y empresas farmacéuticas para acelerar el desarrollo clínico y ampliar la aplicación de actinio-225.

Otro jugador significativo es Bayer AG, que tiene una fuerte presencia en radiofármacos a través de su terapéutico radiológico establecido, Xofigo (radio-223). Bayer está invirtiendo en terapias alfa de próxima generación, incluyendo actinio-225, y ha anunciado asociaciones con empresas biotecnológicas y proveedores de isótopos para asegurar un suministro confiable de actinio-225 y desarrollar nuevos radiofármacos dirigidos. Los movimientos estratégicos de Bayer se espera que impulsen aún más la innovación y la comercialización en el espacio basado en actinio en los próximos años.

El suministro confiable de actinio-225 sigue siendo un cuello de botella crítico para la industria. Curium, un líder global en medicina nuclear, está invirtiendo activamente en la producción y distribución de actinio-225, aprovechando su experiencia en manufactura de isótopos y logística. Los esfuerzos de Curium se complementan con asociaciones con desarrolladores farmacéuticos y agencias gubernamentales para aumentar la capacidad de producción y garantizar una cadena de suministro estable para necesidades clínicas y comerciales.

Otras empresas notables incluyen Orano, que está ampliando su portafolio de radiofármacos para incluir actinio-225, y NorthStar Medical Radioisotopes, que está desarrollando tecnologías de producción propias para satisfacer la creciente demanda de actinio-225 de alta pureza. Estas empresas están formando alianzas estratégicas con instituciones de investigación y empresas farmacéuticas para acelerar la traducción de terapias basadas en actinio desde el banco hasta la cama del paciente.

Mirando hacia adelante, se espera que los próximos años vean una colaboración intensificada entre productores de isótopos, desarrolladores farmacéuticos y proveedores de atención médica. Estas asociaciones son cruciales para superar los desafíos de suministro, avanzar en ensayos clínicos y, en última instancia, llevar nuevos radiofármacos a base de actinio al mercado, con el potencial de transformar los paradigmas de terapia contra el cáncer.

Tamaño del Mercado, Segmentación y Pronósticos de Crecimiento 2025-2030

El mercado global de radiofármacos a base de actinio está preparado para una expansión significativa entre 2025 y 2030, impulsada por avances en la terapia alfa dirigida (TAT), un aumento en la actividad de ensayos clínicos y una creciente inversión en infraestructura de fabricación de radiofármacos. El actinio-225, en particular, está ganando prominencia como un isótopo emisor de alfa potente para la terapia del cáncer, con un enfoque en malignidades hematológicas y tumores sólidos.

A partir de 2025, el mercado de radiofármacos a base de actinio permanece en una etapa temprana pero en rápida evolución. El número de ensayos clínicos que involucran agentes etiquetados con actinio-225 ha aumentado, con varios candidatos avanzando hacia el desarrollo en etapa tardía. Notablemente, Actinium Pharmaceuticals, Inc. es un desarrollador líder, con sus programas Iomab-B (I-131 apamistamab) y Actimab-A (actinio-225 lintuzumab) dirigidos a cánceres hematológicos. La compañía también está expandiendo su pipeline para incluir indicaciones de tumores sólidos. Otro actor clave, Curium, está invirtiendo en la producción y suministro de actinio-225, con el objetivo de apoyar tanto la demanda clínica como comercial.

El mercado está segmentado por isótopo (principalmente actinio-225), aplicación (malignidades hematológicas, tumores sólidos y otros) y usuario final (hospitales, clínicas especializadas e instituciones de investigación). El segmento de malignidades hematológicas domina actualmente, pero se espera que el segmento de tumores sólidos crezca rápidamente a medida que más agentes basados en actinio-225 ingresen a ensayos clínicos para cáncer de próstata, neuroendocrino y otros.

La capacidad de producción sigue siendo un cuello de botella crítico. Históricamente, la oferta de actinio-225 ha sido limitada, pero recientes inversiones están abordando este desafío. NorthStar Medical Radioisotopes y IONETIX Corporation están aumentando los métodos de producción basados en ciclotron y generador, con el objetivo de apoyar la fabricación comercial a escala de radiofármacos para finales de la década de 2020. TerraPower también está colaborando con socios gubernamentales e industriales para expandir la disponibilidad de isótopos.

De cara al futuro, se prevé que el mercado de radiofármacos a base de actinio logre tasas de crecimiento anual compuesto (CAGR) de dos dígitos hasta 2030, con estimaciones que varían desde 500 millones hasta más de 1 mil millones de dólares en ingresos anuales para finales de la década, dependiendo de las aprobaciones regulatorias y la escalabilidad de la producción. La entrada de nuevos proveedores y la expansión de indicaciones clínicas se espera que aceleren aún más el crecimiento del mercado. Las asociaciones estratégicas entre compañías farmacéuticas, productores de isótopos y proveedores de atención médica serán cruciales para superar los obstáculos de la cadena de suministro y regulatorios, asegurando que las terapias a base de actinio lleguen a poblaciones de pacientes más amplias en los próximos años.

Manufactura, Cadena de Suministro y Desafíos en la Producción de Isótopos

El panorama de manufactura y cadena de suministro para los radiofármacos a base de actinio está experimentando una rápida transformación a medida que el sector se prepara para la demanda clínica y comercial anticipada en 2025 y más allá. El actinio-225 (Ac-225), el isótopo clave para la terapia alfa dirigida (TAT), sigue en escasez crítica, con una producción anual global estimada en solo unos pocos curies, muy por debajo de las necesidades proyectadas para ensayos clínicos en etapa tardía y posibles lanzamientos al mercado.

Históricamente, el Ac-225 se ha obtenido principalmente de la descomposición de existencias de torio-229, un legado de programas nucleares anteriores. Sin embargo, este método está limitado por la disponibilidad finita de torio-229, lo que restringe la escalabilidad de la producción de Ac-225. En respuesta, varias organizaciones están invirtiendo en rutas de producción alternativas, incluyendo la irradiación de protones de blancos de radio-226 y métodos basados en aceleradores de alta energía. Por ejemplo, Orano y Curium, ambos importantes proveedores de medicina nuclear, han anunciado iniciativas para expandir la capacidad de producción de Ac-225 utilizando tecnologías de ciclotron y aceleradores lineales. Se espera que estos esfuerzos produzcan salidas anuales de varios curies en los próximos años, aunque permanecen obstáculos técnicos y regulatorios.

En América del Norte, Nordion y BWX Technologies están avanzando procesos propios para la generación de Ac-225, aprovechando su experiencia en producción de isótopos y cadenas de suministro de radiofármacos. BWX Technologies, en particular, ha informado progresos en aumentar la producción de Ac-225 en sus instalaciones, con el objetivo de apoyar tanto la investigación clínica como el suministro comercial para 2025. Mientras tanto, Nordion está colaborando con socios gubernamentales y académicos para optimizar materiales objetivos y protocolos de purificación, buscando asegurar una entrega confiable de isótopos de alta pureza.

La cadena de suministro para los radiofármacos a base de actinio se complica aún más por la corta vida media del isótopo (10 días), lo que exige logística justo a tiempo y una robusta coordinación entre productores, farmacias radiológicas y sitios clínicos. Empresas como Curium y Orano están invirtiendo en empaques especializados, soluciones de transporte rápido y sistemas de seguimiento digital para minimizar las pérdidas por descomposición y asegurar la integridad del producto.

De cara al futuro, el sector anticipa un alivio gradual de las restricciones de suministro a medida que nuevas instalaciones de producción se activen y los marcos regulatorios se adapten a los desafíos únicos de los isótopos emisores de alfa. Sin embargo, el ritmo del desarrollo clínico y las posibles aprobaciones regulatorias para las terapias a base de actinio seguirán ejerciendo presión sobre la cadena de suministro. Las asociaciones estratégicas, las colaboraciones público-privadas y la inversión continua en infraestructura de producción de isótopos serán críticas para satisfacer las necesidades de los pacientes y avanzar en el campo de la terapia alfa dirigida en los próximos años.

Panorama Competitivo y Nuevos Entrantes

El panorama competitivo para los radiofármacos a base de actinio está evolucionando rápidamente a medida que la demanda global de terapias alfa dirigidas (TAT) se intensifica. El actinio-225, apreciado por sus potentes propiedades emisoras de alfa y su corta longitud de recorrido, está en el centro de esta ola de innovación, particularmente para indicaciones oncológicas como cáncer de próstata, neuroendocrino y hematológico. A partir de 2025, el sector se caracteriza por una mezcla de empresas de radiofármacos establecidas, nuevos participantes en biotecnología y colaboraciones estratégicas destinadas a superar los cuellos de botella en la producción y acelerar el desarrollo clínico.

Entre los jugadores establecidos, Bayer AG continúa aprovechando su experiencia en radiofármacos, construyendo sobre el éxito comercial de Xofigo (radio-223) e invirtiendo en activos a base de actinio de próxima generación. Novartis AG, tras sus adquisiciones de Advanced Accelerator Applications y Endocyte, está ampliando activamente su pipeline de terapia radioligando, con varios programas de actinio-225 en etapas preclínicas y clínicas tempranas. Curium Pharma, un líder global en medicina nuclear, también está invirtiendo en el suministro de actinio-225 y desarrollo de radiofármacos, con el objetivo de asegurar una posición en el mercado TAT.

Los nuevos entrantes están desempeñando un papel fundamental en la configuración de la dinámica competitiva. Actinium Pharmaceuticals, Inc. está avanzando con Iomab-B (I-131) y Actimab-A (actinio-225-lintuzumab) para malignidades hematológicas, con Actimab-A en múltiples ensayos clínicos. POINT Biopharma Global Inc. está desarrollando un pipeline de terapias radioligando de actinio-225 y lutetio-177, con un enfoque en fabricación escalable y traducción clínica rápida. Telix Pharmaceuticals Limited también está ingresando en el espacio del actinio, aprovechando su red global de distribución de radiofármacos.

Un factor competitivo crítico es el suministro confiable de actinio-225, que sigue siendo un cuello de botella debido a la limitada capacidad de producción global. Nordion (Canadá) Inc. y IONETIX Corporation están entre los pocos proveedores comerciales que están aumentando la producción, mientras que iniciativas respaldadas por el gobierno en América del Norte y Europa están apoyando nuevas rutas de producción para satisfacer la demanda anticipada.

De cara a los próximos años, se espera que el sector vea un aumento en la actividad M&A, asociaciones estratégicas y la integración vertical a medida que las empresas busquen asegurar cadenas de suministro de isótopos y acelerar el desarrollo clínico. La entrada de grandes compañías farmacéuticas y la maduración de nuevos jugadores en biotecnología probablemente intensificará la competencia, impulsará la innovación y expandirá el acceso de los pacientes a los radiofármacos a base de actinio a nivel global.

Aplicaciones en Oncología: Indicaciones, Eficacia e Impacto en Pacientes

Los radiofármacos a base de actinio, particularmente aquellos que utilizan el isótopo emisor de alfa actinio-225 (Ac-225), están a la vanguardia de la innovación en terapia dirigida contra el cáncer a partir de 2025. Estos agentes entregan radiación citotóxica potente directamente a las células tumorales, minimizando el daño al tejido sano circundante. La aplicación más prominente es en el tratamiento del cáncer de próstata avanzado, específicamente en el cáncer de próstata resistente a la castración metastásico (mCRPC), donde los ligandos dirigidos a la membrana prostática específica de antígeno (PSMA) etiquetados con actinio-225 han mostrado una eficacia notable en estudios clínicos tempranos. Los pacientes con mCRPC que han agotado terapias convencionales han demostrado reducciones significativas en los niveles de antígeno prostático específico (PSA) y carga tumoral radiográfica tras el tratamiento con compuestos Ac-225-PSMA.

Varias empresas están liderando el desarrollo y la traducción clínica de radiofármacos a base de actinio. Bayer AG está avanzando en su pipeline con radioligandos Ac-225 en investigación, construyendo sobre su experiencia establecida en radiofármacos. Novartis AG, tras su adquisición de Advanced Accelerator Applications y Endocyte, está llevando a cabo ensayos pivotal de Ac-225-PSMA-617, con el objetivo de ampliar indicaciones más allá del cáncer de próstata. POINT Biopharma Global Inc. también está desarrollando activamente agentes a base de actinio para una variedad de tumores sólidos, incluidas neoplasias neuroendocrinas y cáncer de pulmón de células pequeñas, con varios candidatos en ensayos clínicos de fase temprana.

La eficacia de las terapias a base de actinio está respaldada por la alta transferencia de energía lineal (LET) de las partículas alfa, que inducen rupturas de doble hebra de ADN irreparables en las células cancerosas. Los datos clínicos de fases tempranas sugieren que los radiofármacos Ac-225 pueden lograr tasas de respuesta objetiva superiores al 50% en pacientes de mCRPC que ya han recibido múltiples tratamientos, con algunos experimentando remisiones duraderas. Sin embargo, desafíos como la xerostomía (boca seca) debido a la captación en glándulas salivales y la toxicidad hematológica siguen siendo áreas de investigación activa, con esfuerzos en curso para optimizar la dosificación y entrega.

De cara al futuro, se espera que los próximos años vean la expansión de los radiofármacos a base de actinio en indicaciones oncológicas adicionales, incluidas malignidades hematológicas y otros tumores sólidos que expresan objetivos moleculares adecuados. El aumento anticipado en la oferta global de Ac-225, impulsado por inversiones de empresas como Nordion y Curium, está preparado para acelerar la investigación clínica y ampliar el acceso de los pacientes. A medida que se persigan aprobaciones regulatorias, los radiofármacos a base de actinio están posicionados para convertirse en una modalidad transformadora en oncología de precisión, ofreciendo nuevas esperanzas para los pacientes con opciones de tratamiento limitadas.

Tendencias de Inversión, Actividad M&A y Perspectivas de Financiamiento

El sector de los radiofármacos a base de actinio está experimentando un auge en inversión y actividad estratégica a medida que la demanda global de terapias alfa dirigidas se intensifica. En 2025, el mercado está caracterizado por rondas de financiamiento robustas, un aumento en fusiones y adquisiciones (M&A) y un número creciente de asociaciones destinadas a asegurar cadenas de suministro y acelerar el desarrollo clínico. Este impulso está impulsado por el único potencial terapéutico del actinio-225, que ofrece una destrucción altamente efectiva de células cancerosas dirigidas con un daño mínimo al tejido sano circundante.

Los actores clave como Curium, Orano Med y POINT Biopharma están a la vanguardia de estos desarrollos. Curium ha realizado inversiones significativas en la expansión de sus capacidades de producción de actinio-225, con el objetivo de abordar la escasez global de este isótopo crítico. Paralelamente, Orano Med continúa avanzando en su plataforma de Terapia Alfa Dirigida (TAT) propietaria, respaldada por financiamiento estratégico y colaboraciones con socios académicos y clínicos. POINT Biopharma también ha atraído capital sustancial para acelerar su pipeline clínico basado en actinio, reflejando la confianza de los inversores en las perspectivas de crecimiento del sector.

La actividad de M&A está intensificándose a medida que las empresas farmacéuticas establecidas buscan ingresar o expandir su presencia en el mercado de radiofármacos. En los últimos años se ha visto una ola de adquisiciones y empresas conjuntas, con grandes actores apuntando a nuevas empresas innovadoras y titulares de tecnología. Se espera que esta tendencia continúe hasta 2025 y más allá, a medida que las empresas busquen asegurar el suministro de actinio-225 y tecnologías de entrega propietarias. Por ejemplo, Curium y Orano Med han participado en asociaciones estratégicas para fortalecer sus capacidades clínicas y de manufactura.

En el frente de financiamiento, el capital de riesgo y los inversores institucionales están cada vez más activos, atraídos por el alto potencial de crecimiento del sector y la expansión del pipeline de terapias basadas en actinio. Varias empresas han anunciado rondas de financiamiento multimillonarias en 2024 y principios de 2025, dirigidas a aumentar la producción de isótopos, avanzar en ensayos clínicos y construir infraestructura comercial. Las iniciativas gubernamentales y público-privadas también están desempeñando un papel, con agencias en América del Norte y Europa apoyando la producción nacional de actinio-225 para reducir la dependencia de fuentes globales limitadas.

De cara al futuro, las perspectivas para la inversión y la M&A en radiofármacos a base de actinio siguen siendo muy positivas. A medida que los datos clínicos maduran y los caminos regulatorios se vuelven más claros, el sector está preparado para una mayor consolidación y entradas de capital. Es probable que los próximos años vean una actividad estratégica continua, con un enfoque en asegurar cadenas de suministro, expandir indicaciones terapéuticas y acelerar la comercialización de terapias a base de actinio.

Perspectivas Futuras: Impulsores de Innovación, Necesidades No Satisfechas y CAGR Proyectado (2025-2030)

Las perspectivas futuras para los radiofármacos a base de actinio están moldeadas por una convergencia de impulsores de innovación, necesidades clínicas persistentes y sólidas proyecciones de crecimiento del mercado para el período 2025-2030. El actinio-225, un potente isótopo emisor de alfa, está a la vanguardia de la terapia alfa dirigida (TAT), ofreciendo el potencial para una destrucción altamente selectiva de células cancerosas con un daño mínimo al tejido sano circundante. Este perfil terapéutico único está alimentando una significativa inversión en I+D y colaboraciones estratégicas entre las principales empresas de radiofármacos y proveedores de tecnología nuclear.

Un principal impulsor de innovación es la creciente validación clínica de los agentes etiquetados con actinio-225 en ensayos oncológicos en etapas tardías, particularmente para malignidades hematológicas y tumores sólidos metastásicos. Empresas como Bayer AG y Novartis AG están avanzando candidatos a base de actinio a través de sus pipelines, construyendo sobre el impulso comercial y clínico establecido por terapias radioligando anteriores. Orano Med, una subsidiaria de Orano Group, también es un actor clave, enfocándose en el desarrollo y producción de radiofármacos de plomo-212 y actinio-225, con varios programas clínicos en marcha.

Un cuello de botella crítico sigue siendo la limitada oferta global de actinio-225, que actualmente se produce en pequeñas cantidades a través de generadores de torio heredados o métodos basados en ciclotrones. Para abordar esto, organizaciones como Nordion y Curium están invirtiendo en nuevas tecnologías y en infraestructura de producción, con el objetivo de aumentar la disponibilidad de isótopos para satisfacer la demanda clínica y comercial anticipada. El Programa de Isótopos del Departamento de Energía de EE. UU. también está ampliando la capacidad de producción nacional, lo que se espera alivie las restricciones de suministro y acelere los cronogramas de desarrollo clínico.

Las necesidades no satisfechas en el paisaje oncológico—particularmente para pacientes con cánceres recidivantes o refractarios—están impulsando la demanda de terapias novedosas con perfiles de eficacia y seguridad mejorados. Los radiofármacos a base de actinio están posicionados de manera única para abordar estas brechas, especialmente en indicaciones donde las terapias convencionales tienen un impacto limitado. Se espera que los próximos años vean una ola de lecturas de ensayos pivotal, presentaciones regulatorias y posibles lanzamientos de productos, validando aún más el potencial clínico y comercial de esta modalidad.

Los analistas de mercado y los interesados de la industria proyectan una fuerte tasa de crecimiento anual compuesta (CAGR) para el sector de los radiofármacos a base de actinio, con estimaciones comunes que varían entre el 25% y el 35% para 2025-2030, impulsadas por la expansión de indicaciones clínicas, un mayor suministro de isótopos y una creciente adopción en los principales mercados de atención médica. A medida que la innovación se acelera y se abordan los desafíos de la cadena de suministro, se espera que los radiofármacos a base de actinio se conviertan en una piedra angular de la oncología de precisión en la próxima década.

Fuentes y Referencias

- Curium

- IONETIX Corporation

- Actinium Pharmaceuticals

- Orano Med

- IONETIX Corporation

- Actinium Pharmaceuticals

- Curium

- Orano

- NorthStar Medical Radioisotopes

- Orano

- Novartis AG