Radiopharmaceuticals à base d’actinium en 2025 : Transformer la thérapie ciblée contre le cancer et débloquer une expansion rapide du marché. Explorez les innovations, les acteurs clés et les prévisions qui façonnent la prochaine époque de l’oncologie de précision.

- Résumé Exécutif : Instantané du Marché 2025 & Points Clés

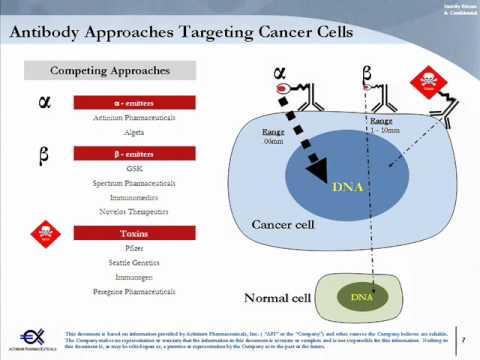

- Aperçu Technologique : Actinium-225 et Mécanismes des Radiopharmaceutiques

- Pipeline Clinique Actuel et Étapes Réglementaires

- Acteurs Clés et Partenariats Stratégiques (par exemple, actiniumpharma.com, bayer.com)

- Taille du Marché, Segmentation et Prévisions de Croissance 2025–2030

- Défis de Fabrication, Chaîne d’Approvisionnement et de Production d’Isotopes

- Paysage Concurrentiel et Nouveaux Entrants

- Applications en Oncologie : Indications, Efficacité et Impact sur les Patients

- Tendances d’Investissement, Activité de Fusions et Acquisitions et Perspectives de Financement

- Perspectives Futures : Facteurs d’Innovation, Besoins Non Satisfaits et Taux de Croissance Annuels Prévisibles (2025–2030)

- Sources & Références

Résumé Exécutif : Instantané du Marché 2025 & Points Clés

Le marché mondial des radiopharmaceutiques à base d’actinium est sur le point de connaître une croissance significative en 2025, soutenue par des avancées dans la thérapie ciblée alpha (TAT), une activité croissante des essais cliniques et des capacités de production qui se développent. L’actinium-225, un isotope alpha émetteur puissant, se trouve à l’avant-garde de ce secteur en raison de son transfert d’énergie linéaire élevé et de sa courte longueur de parcours, le rendant idéal pour détruire sélectivement les cellules cancéreuses tout en minimisant les dommages aux tissus sains.

En 2025, la demande pour l’actinium-225 continue de dépasser l’offre, les grandes entreprises pharmaceutiques et radiopharmaceutiques investissant dans de nouvelles technologies de production et des partenariats. Curium, un leader mondial de la médecine nucléaire, a annoncé des investissements continus pour accroître la production d’actinium-225, visant à remédier au goulot d’étranglement dans la disponibilité des isotopes. De même, IONETIX Corporation étend son infrastructure de production basée sur des cyclotrons aux États-Unis, visant à fournir des traitements expérimentaux et approuvés.

Sur le plan clinique, plusieurs essais de phase avancée sont en cours pour les thérapeutiques marquées à l’actinium-225, notamment pour le cancer de la prostate et les malignités hématologiques. Actinium Pharmaceuticals reste un acteur clé, avançant son programme Iomab-B pour le conditionnement dans la transplantation de moelle osseuse, avec des données clés attendues en 2025. La société explore également d’autres indications et régimes de combinaison, reflétant la tendance plus large de diversification du pipeline dans le secteur.

Un élan réglementaire se développe, avec des agences telles que la Food and Drug Administration (FDA) des États-Unis et l’Agence Européenne des Médicaments (EMA) fournissant des orientations sur le développement et l’approbation des radiopharmaceutiques alpha émetteurs. Cette clarté réglementaire devrait accélérer l’entrée sur le marché de nouvelles thérapies et favoriser un investissement accru dans les infrastructures de fabrication.

Les points clés pour 2025 incluent :

- Les contraintes de la chaîne d’approvisionnement pour l’actinium-225 demeurent un défi, mais de nouvelles initiatives de production par des entreprises comme Curium et IONETIX Corporation devraient améliorer la disponibilité à court terme.

- L’élan clinique est fort, avec plusieurs essais de phase II/III en cours et des premières approbations potentielles pour les thérapies à base d’actinium-225 attendues dans les prochaines années.

- Les collaborations stratégiques entre producteurs d’isotopes, développeurs pharmaceutiques et prestataires de soins de santé s’intensifient, visant à rationaliser le chemin de la production d’isotopes au traitement des patients.

- Les perspectives de marché pour 2025 et au-delà sont robustes, les radiopharmaceutiques à base d’actinium étant positionnés comme une modalité transformative dans l’oncologie de précision et le traitement des maladies rares.

Dans l’ensemble, 2025 marque une année pivot pour les radiopharmaceutiques à base d’actinium, avec le secteur passant de l’innovation en phase précoce à une adoption clinique plus large et à une montée en échelle commerciale.

Aperçu Technologique : Actinium-225 et Mécanismes des Radiopharmaceutiques

Les radiopharmaceutiques à base d’actinium, en particulier ceux utilisant l’isotope Actinium-225 (Ac-225), se trouvent à l’avant-garde de la thérapie ciblée alpha de nouvelle génération (TAT) pour le traitement du cancer. L’Ac-225 est un puissant émetteur alpha avec une demi-vie d’environ 10 jours, ce qui le rend hautement adapté pour délivrer des radiations cytotoxiques directement aux cellules malignes tout en minimisant les dommages aux tissus sains environnants. Le mécanisme implique de conjuguer l’Ac-225 à des molécules ciblant les tumeurs, telles que des anticorps monoclonaux ou des peptides, qui se lient sélectivement aux marqueurs des cellules cancéreuses. Lors de l’internalisation, la désintégration de l’Ac-225 libère des particules alpha à haute énergie, induisant des ruptures irréparables de l’ADN double brin et conduisant à la mort cellulaire.

Le paysage actuel en 2025 est marqué par des avancées significatives tant dans la production que dans l’application clinique des radiopharmaceutiques à base d’Ac-225. Historiquement, l’approvisionnement limité en Ac-225 au niveau mondial a contraint le développement clinique. Cependant, plusieurs organisations ont fait des progrès notables dans l’augmentation de la production. Orano Med, une filiale d’Orano Group, est un acteur clé avec des installations dédiées en France et aux États-Unis, se concentrant sur la production à l’échelle industrielle d’Ac-225 et le développement de candidats TAT propriétaires. De même, IONETIX Corporation a établi des capacités de production basées sur des cyclotrons aux États-Unis, visant à remédier aux goulots d’étranglement de l’approvisionnement et à soutenir les essais cliniques.

Sur le front pharmaceutique, plusieurs entreprises avancent des thérapeutiques marquées à l’Ac-225 à travers des pipelines cliniques. Actinium Pharmaceuticals est un pionnier dans ce domaine, avec son candidat phare Iomab-B (I-131, mais avec des recherches en cours sur les conjugués d’Ac-225) et un pipeline solide d’agents à base d’Ac-225 ciblant les malignités hématologiques et les tumeurs solides. Bayer AG investit également dans les plateformes de thérapie alpha, tirant parti de son expérience avec des radiopharmaceutiques tels que Xofigo (Ra-223) et s’étendant dans des actifs à base d’Ac-225 par le biais de collaborations et d’acquisitions.

Les perspectives pour 2025 et les années à venir sont optimistes, avec des attentes d’augmentation de l’activité des essais cliniques et de soumissions réglementaires potentielles pour les thérapies à base d’Ac-225. Le programme des isotopes du Département de l’énergie des États-Unis intensifie ses efforts pour garantir un approvisionnement domestique fiable en Ac-225, ce qui devrait encore accélérer la recherche et la commercialisation. De plus, les avancées en chimie de chélation et en vecteurs de ciblage améliorent la stabilité et la spécificité des radiopharmaceutiques à base d’Ac-225, élargissant leur fenêtre thérapeutique et leurs indications potentielles.

En résumé, la convergence de l’amélioration de la disponibilité des isotopes, des stratégies de ciblage innovantes et des preuves cliniques croissantes positionne les radiopharmaceutiques à base d’actinium comme une modalité transformative en oncologie, avec plusieurs acteurs clés et investissements en infrastructure façonnant la trajectoire du secteur jusqu’en 2025 et au-delà.

Pipeline Clinique Actuel et Étapes Réglementaires

Le pipeline clinique pour les radiopharmaceutiques à base d’actinium s’est rapidement élargi à partir de 2025, sous l’effet du potentiel thérapeutique unique de l’actinium-225 (Ac-225) dans la thérapie ciblée alpha (TAT). Le haut transfert d’énergie linéaire de l’Actinium-225 et sa courte longueur de parcours le rendent particulièrement efficace pour détruire sélectivement les cellules cancéreuses tout en minimisant les dommages aux tissus sains environnants. Cela a suscité une vague de développement clinique, plusieurs candidats progressant à travers les essais en phase précoce et intermédiaire.

Parmi les acteurs les plus en vue, Actinium Pharmaceuticals, Inc. continue de diriger avec son candidat phare Iomab-B, un anticorps anti-CD45 marqué à l’Ac-225 pour le conditionnement dans la transplantation de moelle osseuse. Iomab-B a complété un essai pivot de Phase 3 en 2023, et la société a soumis une demande de licence biologique (BLA) à la FDA des États-Unis fin 2024. Une décision réglementaire est attendue en 2025, ce qui pourrait marquer la première approbation d’un radiopharmaceutique à base d’actinium pour les malignités hématologiques aux États-Unis.

Un autre développeur clé, Bayer AG, fait progresser des agents ciblés PSMA marqués à l’Ac-225 pour le cancer de la prostate résistant à la castration métastatique (mCRPC). La division des radiopharmaceutiques de Bayer, s’appuyant sur son expérience avec Xofigo (radium-223), a initié des essais de phase 1/2 pour son composé Ac-225-PSMA, avec des données initiales de sécurité et d’efficacité attendues en 2025. La société investit également dans l’augmentation de la production pour faire face aux contraintes d’approvisionnement prévues pour l’Ac-225.

Pendant ce temps, Orano Med fait progresser son candidat phare, le DOTATOC marqué à l’Ac-225, ciblant les tumeurs neuroendocrines. Orano Med a établi une chaîne d’approvisionnement intégrée verticalement pour l’Ac-225, et son programme clinique comprend plusieurs études de Phase 1/2 en Europe et en Amérique du Nord. La société collabore également avec des centres académiques pour élargir les indications et optimiser les régimes de posologie.

Sur le plan réglementaire, la FDA américaine et l’EMA européenne ont signalé un soutien accru pour l’innovation en radiopharmaceutique, y compris des voies accélérées pour les thérapies répondant à des besoins cliniques élevés. En 2024, la FDA a accordé le statut de Fast Track à plusieurs candidats à base d’acitium, reflétant la reconnaissance par l’agence de leur potentiel. L’EMA a également accordé le statut de Médicaments Prioritaires (PRIME) à certains programmes, facilitant un engagement et des conseils précoces.

À l’avenir, les prochaines années devraient voir des résultats d’essais pivot, des premières approbations potentielles et l’expansion du pipeline clinique. Les perspectives du secteur sont soutenues par des investissements croissants dans la capacité de production d’Ac-225, avec des entreprises telles que Nordion et Curium augmentant l’approvisionnement en isotopes pour répondre à la demande clinique et commerciale anticipée. À mesure que des jalons réglementaires sont atteints, les radiopharmaceutiques à base d’actinium devraient devenir un pilier de la thérapie ciblée contre le cancer.

Acteurs Clés et Partenariats Stratégiques (par exemple, actiniumpharma.com, bayer.com)

Le paysage des radiopharmaceutiques à base d’actinium évolue rapidement, avec plusieurs acteurs clés et partenariats stratégiques façonnant le secteur en 2025 et à l’avenir. L’actinium-225, un isotope émetteur alpha puissant, est au centre de ces développements en raison de son potentiel thérapeutique prometteur dans la thérapie ciblée alpha (TAT) pour divers cancers.

Une des entreprises les plus en vue dans ce domaine est Actinium Pharmaceuticals, Inc., qui s’est établie comme un leader dans le développement de thérapies à base d’actinium-225. Leur programme phare, Iomab-B, est dans des phases cliniques avancées pour le conditionnement dans la transplantation de moelle osseuse, et la société développe activement son pipeline pour inclure d’autres candidats marqués à l’actinium pour les tumeurs hématologiques et solides. Actinium Pharmaceuticals a également conclu des collaborations avec de grands centres académiques et des entreprises pharmaceutiques pour accélérer le développement clinique et élargir l’application de l’actinium-225.

Un autre acteur significatif est Bayer AG, qui a une forte présence dans le domaine des radiopharmaceutiques à travers son radiothérapeutique établi, Xofigo (radium-223). Bayer investit dans des thérapies alpha de nouvelle génération, y compris l’actinium-225, et a annoncé des partenariats avec des entreprises biopharmaceutiques et des fournisseurs d’isotopes pour sécuriser un approvisionnement fiable en actinium-225 et développer de nouvelles radiothérapeutiques ciblées. Les mouvements stratégiques de Bayer devraient stimuler davantage l’innovation et la commercialisation dans le secteur de l’actinium dans les prochaines années.

L’approvisionnement fiable en actinium-225 reste un goulot d’étranglement critique pour l’industrie. Curium, un leader mondial de la médecine nucléaire, investit activement dans la production et la distribution d’actinium-225, tirant parti de son expertise dans la fabrication et la logistique des isotopes. Les efforts de Curium sont complétés par des partenariats avec des développeurs pharmaceutiques et des agences gouvernementales pour augmenter la capacité de production et garantir une chaîne d’approvisionnement stable pour les besoins cliniques et commerciaux.

Parmi les autres entreprises notables figurent Orano, qui élargit son portefeuille de radiopharmaceutiques pour inclure l’actinium-225, et NorthStar Medical Radioisotopes, qui développe des technologies de production propriétaires pour répondre à la demande croissante d’actinium-225 de haute pureté. Ces entreprises forment des alliances stratégiques avec des institutions de recherche et des entreprises pharmaceutiques pour accélérer la translation des thérapies à base d’actinium du banc à la clinique.

En perspective, les prochaines années devraient voir une intensification de la collaboration entre producteurs d’isotopes, développeurs pharmaceutiques et prestataires de soins de santé. Ces partenariats sont cruciaux pour surmonter les défis d’approvisionnement, faire progresser les essais cliniques et finalement amener de nouveaux radiopharmaceutiques à base d’actinium sur le marché, avec le potentiel de transformer les paradigmes de la thérapie contre le cancer.

Taille du Marché, Segmentation et Prévisions de Croissance 2025–2030

Le marché mondial des radiopharmaceutiques à base d’actinium est prêt à connaître une expansion significative entre 2025 et 2030, soutenue par des avancées dans la thérapie ciblée alpha (TAT), une activité croissante des essais cliniques et des investissements croissants dans l’infrastructure de fabrication de radiothérapeutiques. L’Actinium-225, en particulier, gagne en importance en tant que puissant isotope émetteur alpha pour la thérapie contre le cancer, avec un accent particulier sur les malignités hématologiques et les tumeurs solides.

À partir de 2025, le marché des radiopharmaceutiques à base d’actinium est encore à un stade précoce mais évolutif rapidement. Le nombre d’essais cliniques impliquant des agents marqués à l’actinium-225 a augmenté, plusieurs candidats progressant dans le développement avancé. Notamment, Actinium Pharmaceuticals, Inc. est un développeur de premier plan, avec ses programmes Iomab-B (I-131 apamistamab) et Actimab-A (actinium-225 lintuzumab) ciblant les cancers hématologiques. L’entreprise élargit également son pipeline pour inclure des indications de tumeurs solides. Un autre acteur clé, Curium, investit dans la production et l’approvisionnement d’actinium-225, visant à soutenir la demande clinique et commerciale.

Le marché est segmenté par isotope (principalement l’actinium-225), application (malignités hématologiques, tumeurs solides et autres) et utilisateur final (hôpitaux, cliniques spécialisées et institutions de recherche). Le segment des malignités hématologiques domine actuellement, mais le segment des tumeurs solides devrait connaître une croissance rapide alors que davantage d’agents à base d’actinium-225 entreront dans les essais cliniques pour le cancer de la prostate, les tumeurs neuroendocrines et d’autres cancers.

La capacité de production reste un goulot d’étranglement critique. Historiquement, l’approvisionnement en Ac-225 a été limité, mais des investissements récents répondent à ce défi. NorthStar Medical Radioisotopes et IONETIX Corporation augmentent leurs méthodes de production basées sur les cyclotrons et les générateurs, avec pour objectif de soutenir la fabrication de radiopharmaceutiques à l’échelle commerciale d’ici la fin des années 2020. TerraPower collabore également avec des partenaires gouvernementaux et industriels pour élargir la disponibilité des isotopes.

À l’avenir, le marché des radiopharmaceutiques à base d’actinium devrait connaître des taux de croissance annuels à deux chiffres (CAGR) jusqu’en 2030, avec des estimations variant de 500 millions à plus d’un milliard de dollars de revenus annuels d’ici la fin de la décennie, en fonction des approbations réglementaires et de l’évolutivité de la production. L’entrée de nouveaux fournisseurs et l’élargissement des indications cliniques devraient encore accélérer la croissance du marché. Les partenariats stratégiques entre les entreprises pharmaceutiques, les producteurs d’isotopes et les prestataires de soins de santé seront cruciaux pour surmonter les obstacles de la chaîne d’approvisionnement et réglementaires, garantissant que les thérapies à base d’actinium atteignent des populations de patients plus larges dans les années à venir.

Défis de Fabrication, Chaîne d’Approvisionnement et de Production d’Isotopes

Le paysage de la fabrication et de la chaîne d’approvisionnement pour les radiopharmaceutiques à base d’actinium subit une transformation rapide alors que le secteur se prépare à la demande clinique et commerciale attendue en 2025 et au-delà. L’Actinium-225 (Ac-225), l’isotope clé pour la thérapie ciblée alpha (TAT), reste en quantité critique limitée, avec une production annuelle mondiale estimée à seulement quelques curies, bien en deçà des besoins prévus pour les essais cliniques de phase avancée et les lancements sur le marché potentiels.

Historiquement, l’Ac-225 a été principalement extrait de la désintégration des stocks de thorium-229, un héritage des anciens programmes nucléaires. Cependant, cette méthode est limitée par la disponibilité finie du thorium-229, contrariant l’évolutivité de la production d’Ac-225. En réponse, plusieurs organisations investissent dans des voies de production alternatives, y compris l’irradiation protonique de cibles de radium-226 et des méthodes basées sur des accélérateurs à haute énergie. Par exemple, Orano et Curium—deux grands fournisseurs de médecine nucléaire—ont annoncé des initiatives pour accroître la capacité de production d’Ac-225 en utilisant des technologies de cyclotron et d’accélérateur linéaire. Ces efforts devraient produire des sorties annuelles multi-curies dans les prochaines années, bien que des obstacles techniques et réglementaires demeurent.

En Amérique du Nord, Nordion et BWX Technologies avancent des procédés propriétaires pour la génération d’Ac-225, s’appuyant sur leur expertise en production d’isotopes et en chaînes d’approvisionnement de radiopharmaceutiques. BWX Technologies a en particulier fait état de progrès dans l’augmentation de la production d’Ac-225 dans ses installations, avec pour objectif de soutenir à la fois la recherche clinique et l’approvisionnement commercial d’ici 2025. Pendant ce temps, Nordion collabore avec des partenaires gouvernementaux et académiques pour optimiser les matériaux cibles et les protocoles de purification, visant à garantir une livraison fiable d’isotopes de haute pureté.

La chaîne d’approvisionnement pour les radiopharmaceutiques à base d’actinium est compliquée par la courte demi-vie de l’isotope (10 jours), nécessitant une logistique juste-à-temps et une coordination robuste entre producteurs, pharmacies nucléaires et sites cliniques. Des entreprises telles que Curium et Orano investissent dans des emballages spécialisés, des solutions de transport rapide et des systèmes de suivi numérique pour minimiser les pertes par désintégration et garantir l’intégrité du produit.

À l’avenir, le secteur prévoit un assouplissement progressif des contraintes d’approvisionnement à mesure que de nouvelles installations de production entrent en service et que les cadres réglementaires s’adaptent aux défis uniques des isotopes émetteurs alpha. Cependant, le rythme du développement clinique et des approbations réglementaires potentielles pour les thérapies à base d’actinium continuera d’exercer une pression sur la chaîne d’approvisionnement. Les partenariats stratégiques, les collaborations public-privé et l’investissement continu dans l’infrastructure de production d’isotopes seront critiques pour répondre aux besoins des patients et faire progresser le domaine de la thérapie alpha ciblée dans les années à venir.

Paysage Concurrentiel et Nouveaux Entrants

Le paysage concurrentiel des radiopharmaceutiques à base d’actinium évolue rapidement alors que la demande mondiale pour des thérapies alpha ciblées (TAT) s’intensifie. L’Actinium-225, apprécié pour ses puissantes propriétés émettrices alpha et sa courte longueur de parcours, est au cœur de cette vague d’innovation, particulièrement pour les indications oncologiques telles que les cancers de la prostate, neuroendocriniens et hématologiques. En 2025, le secteur se caractérise par un mélange d’entreprises de radiopharmaceutiques établies, d’entrants biotech émergents et de collaborations stratégiques visant à surmonter les goulots d’étranglement de production et à accélérer le développement clinique.

Parmi les acteurs établis, Bayer AG continue de tirer parti de son expertise en radiopharmaceutiques, s’appuyant sur le succès commercial de Xofigo (radium-223) et investissant dans des actifs à base d’actinium de nouvelle génération. Novartis AG, suite à ses acquisitions d’Advanced Accelerator Applications et d’Endocyte, développe activement son pipeline de thérapies par radioligands, avec plusieurs programmes à base d’Actinium-225 en phases précliniques et cliniques précoces. Curium Pharma, un leader mondial de la médecine nucléaire, investit également dans l’approvisionnement en Actinium-225 et le développement de radiopharmaceutiques, visant à s’assurer une place dans le marché de la TAT.

Les entrants émergents jouent un rôle essentiel dans la configuration des dynamiques concurrentielles. Actinium Pharmaceuticals, Inc. développe Iomab-B (I-131) et Actimab-A (actinium-225-lintuzumab) pour les malignités hématologiques, avec l’Actimab-A en plusieurs essais cliniques. POINT Biopharma Global Inc. développe un pipeline de thérapies par radioligands à base d’Actinium-225 et de Lutétium-177, avec un accent sur la fabrication évolutive et une traduction clinique rapide. Telix Pharmaceuticals Limited entre également dans le domaine de l’actinium, tirant parti de son réseau mondial de distribution de radiopharmaceutiques.

Un facteur concurrentiel essentiel est l’approvisionnement fiable en actinium-225, qui reste un goulot d’étranglement en raison de la capacité de production mondiale limitée. Nordion (Canada) Inc. et IONETIX Corporation sont parmi les rares fournisseurs commerciaux augmentant leur production, tandis que des initiatives soutenues par le gouvernement en Amérique du Nord et en Europe soutiennent de nouvelles voies de production pour répondre à la demande anticipée.

En regardant vers les prochaines années, le secteur devrait voir une activité de fusions et acquisitions accrue, des partenariats stratégiques et une intégration verticale alors que les entreprises cherchent à sécuriser les chaînes d’approvisionnement en isotopes et à accélérer le développement clinique. L’entrée de grandes entreprises pharmaceutiques et la maturation des acteurs biotech émergents devraient intensifier la concurrence, stimuler l’innovation et élargir l’accès des patients aux radiopharmaceutiques à base d’actinium à l’échelle mondiale.

Applications en Oncologie : Indications, Efficacité et Impact sur les Patients

Les radiopharmaceutiques à base d’actinium, en particulier ceux utilisant l’isotope émetteur alpha actinium-225 (Ac-225), se trouvent à l’avant-garde de l’innovation dans la thérapie ciblée contre le cancer en 2025. Ces agents délivrent une radiation cytotoxique puissante directement aux cellules tumorales, minimisant les dommages aux tissus sains environnants. L’application la plus marquante se situe dans le traitement du cancer de la prostate avancé, en particulier le cancer de la prostate résistant à la castration métastatique (mCRPC), où des ligands marqués à l’Ac-225 ciblant l’antigène membranaire spécifique de la prostate (PSMA) ont montré une efficacité remarquable dans les premières études cliniques. Les patients atteints de mCRPC qui ont épuisé les thérapies conventionnelles ont montré des réductions significatives des niveaux d’antigène spécifique de la prostate (PSA) et de la charge tumorale radiographique après traitement avec des composés Ac-225-PSMA.

Plusieurs entreprises mènent le développement et la traduction clinique des radiopharmaceutiques à base d’actinium. Bayer AG fait progresser son pipeline avec des radioligands Ac-225 en cours d’investigation, capitalisant sur son expertise établie dans les radiopharmaceutiques. Novartis AG, suite à son acquisition d’Advanced Accelerator Applications et d’Endocyte, mène des essais pivots d’Ac-225-PSMA-617, visant à élargir les indications au-delà du cancer de la prostate. POINT Biopharma Global Inc. développe également activement des agents à base d’acitium pour une série de tumeurs solides, y compris les tumeurs neuroendocrines et le cancer du poumon à petites cellules, avec plusieurs candidats en essais cliniques de phase précoce.

L’efficacité des thérapies à base d’actinium est soutenue par le haut transfert d’énergie linéaire (LET) des particules alpha, qui induisent des ruptures irréparables de l’ADN double brin dans les cellules cancéreuses. Les données cliniques des phases précoces suggèrent que les radiopharmaceutiques à base d’Ac-225 peuvent atteindre des taux de réponse objective dépassant 50 % chez des patients atteints de mCRPC ayant subi de nombreux traitements, certains bénéficiant de rémissions durables. Cependant, des défis tels que la xérostomie (bouche sèche) due à l’accumulation dans les glandes salivaires et la toxicité hématologique restent des domaines d’investigation active, avec des efforts en cours pour optimiser le dosage et la livraison.

À l’avenir, les prochaines années devraient voir l’expansion des radiopharmaceutiques à base d’acitium vers d’autres indications oncologiques, y compris les malignités hématologiques et d’autres tumeurs solides exprimant des cibles moléculaires appropriées. L’augmentation anticipée de l’approvisionnement mondial en Ac-225, soutenue par des investissements d’entreprises telles que Nordion et Curium, est prête à accélérer la recherche clinique et à élargir l’accès des patients. Alors que les approbations réglementaires sont poursuivies, les radiopharmaceutiques à base d’Ac-225 sont positionnés pour devenir une modalité transformative en oncologie de précision, offrant un nouvel espoir aux patients avec des options de traitement autrement limitées.

Tendances d’Investissement, Activité de Fusions et Acquisitions et Perspectives de Financement

Le secteur des radiopharmaceutiques à base d’actinium connaît une montée en puissance des investissements et de l’activité stratégique alors que la demande mondiale pour des thérapies alpha ciblées s’intensifie. En 2025, le marché se caractérise par des tours de financement robustes, une augmentation des fusions et acquisitions (M&A), et un nombre croissant de partenariats visant à sécuriser les chaînes d’approvisionnement et à accélérer le développement clinique. Cet élan est propulsé par le potentiel thérapeutique unique de l’actinium-225, qui offre une destruction ciblée des cellules cancéreuses avec des dommages minimes aux tissus sains environnants.

Les acteurs clés tels que Curium, Orano Med, et POINT Biopharma sont à l’avant-garde de ces développements. Curium a réalisé des investissements significatifs pour étendre ses capacités de production d’Ac-225, visant à remédier à la pénurie mondiale de cet isotope critique. Parallèlement, Orano Med continue de faire progresser sa plateforme de Thérapie Alpha Ciblée (TAT) propriétaire, soutenue par des financements stratégiques et des collaborations avec des partenaires académiques et cliniques. POINT Biopharma a également attiré un capital substantiel pour accélérer son pipeline clinique à base d’Ac-225, reflétant la confiance des investisseurs dans les perspectives de croissance du secteur.

L’activité de fusions et acquisitions s’intensifie alors que les entreprises pharmaceutiques établies cherchent à entrer dans le marché des radiopharmaceutiques ou à y élargir leur présence. Ces dernières années, une vague d’acquisitions et de coentreprises a vu de grands acteurs cibler des startups innovantes et des détenteurs de technologies. Cette tendance devrait se poursuivre jusqu’en 2025 et au-delà, alors que les entreprises visent à sécuriser l’accès à l’approvisionnement en actinium-225 et aux technologies de livraison propriétaires. Par exemple, Curium et Orano Med ont tous deux engagé des partenariats stratégiques pour renforcer leurs capacités cliniques et de fabrication.

Sur le plan du financement, les investisseurs en capital-risque et institutionnels sont de plus en plus actifs, attirés par le potentiel de croissance élevé du secteur et l’élargissement du pipeline des thérapies à base d’actinium. Plusieurs entreprises ont annoncé des tours de financement de plusieurs millions de dollars en 2024 et au début de 2025, destinés à augmenter la production d’isotopes, faire avancer les essais cliniques et construire des infrastructures commerciales. Les initiatives gouvernementales et public-privé jouent également un rôle, les agences de l’Amérique du Nord et de l’Europe soutenant la production domestique d’Ac-225 pour réduire la dépendance à des sources mondiales limitées.

À l’avenir, les perspectives d’investissement et de fusions et acquisitions dans les radiopharmaceutiques à base d’actinium restent très positives. À mesure que les données cliniques mûrissent et que les voies réglementaires deviennent plus claires, le secteur est sur le point de connaître davantage de consolidations et d’entrées de capitaux. Les prochaines années devraient voir une activité stratégique continue, axée sur la sécurisation des chaînes d’approvisionnement, l’élargissement des indications thérapeutiques et l’accélération de la commercialisation des thérapies à base d’acitium.

Perspectives Futures : Facteurs d’Innovation, Besoins Non Satisfaits et Taux de Croissance Annuels Prévisibles (2025–2030)

Les perspectives futures pour les radiopharmaceutiques à base d’actinium sont façonnées par une convergence de facteurs d’innovation, de besoins cliniques persistants et de projections de croissance du marché robustes pour la période 2025–2030. L’Actinium-225, un puissant isotope émetteur alpha, est à la pointe de la thérapie ciblée alpha (TAT), offrant le potentiel d’une destruction cellulaire cancéreuse hautement sélective avec des dommages minimes aux tissus sains environnants. Ce profil thérapeutique unique alimente des investissements significatifs en R&D et des collaborations stratégiques parmi les principales entreprises de radiopharmaceutiques et fournisseurs de technologies nucléaires.

Un principal facteur d’innovation est la validation clinique croissante des agents marqués à l’Actinium-225 dans des essais oncologiques en phase avancée, notamment pour les malignités hématologiques et les tumeurs solides métastatiques. Des entreprises telles que Bayer AG et Novartis AG font progresser des candidats à base d’actinium à travers leurs pipelines, s’appuyant sur l’élan commercial et clinique établi par les thérapies antérieures par radioligand. Orano Med, une filiale d’Orano Group, est également un acteur clé, se concentrant sur le développement et la production de radiopharmaceutiques à base de plomb-212 et d’Actinium-225, avec plusieurs programmes cliniques en cours.

Un goulot d’étranglement critique demeure l’approvisionnement mondial limité en Actinium-225, qui est actuellement produit en petites quantités via des générateurs de thorium hérités ou des méthodes basées sur des cyclotrons. Pour y remédier, des organisations telles que Nordion et Curium investissent dans de nouvelles technologies de production et infrastructures, visant à accroître la disponibilité des isotopes pour répondre à la demande clinique et commerciale anticipée. Le programme des isotopes du Département de l’énergie des États-Unis élargit également sa capacité de production domestique, ce qui devrait atténuer les contraintes d’approvisionnement et accélérer les délais de développement clinique.

Les besoins non satisfaits dans le paysage oncologique—en particulier pour les patients atteints de cancers récidivants ou réfractaires—stimulent la demande pour des thérapies novatrices avec des profils d’efficacité et de sécurité améliorés. Les radiopharmaceutiques à base d’actinium sont positionnés de manière unique pour répondre à ces lacunes, notamment pour les indications où les thérapies conventionnelles ont un impact limité. Les prochaines années devraient voir une vague de résultats d’essais pivots, de soumissions réglementaires et de lancements potentiels de produits, validant encore le potentiel clinique et commercial de cette modalité.

Les analystes du marché et les parties prenantes du secteur prévoient un fort taux de croissance annuel composé (CAGR) pour le secteur des radiopharmaceutiques à base d’actinium, avec des estimations variant généralement entre 25 % et 35 % pour 2025–2030, soutenus par l’élargissement des indications cliniques, l’augmentation de l’approvisionnement en isotopes et l’adoption croissante dans les principaux marchés de la santé. À mesure que l’innovation s’accélère et que les défis de la chaîne d’approvisionnement sont relevés, les radiopharmaceutiques à base d’actinium devraient devenir un pilier de l’oncologie de précision dans la prochaine décennie.

Sources & Références

- Curium

- IONETIX Corporation

- Actinium Pharmaceuticals

- Orano Med

- IONETIX Corporation

- Actinium Pharmaceuticals

- Curium

- Orano

- NorthStar Medical Radioisotopes

- Orano

- Novartis AG